竞争态势向有利方向倾斜,中国厂商将在基带芯片格局中崛起

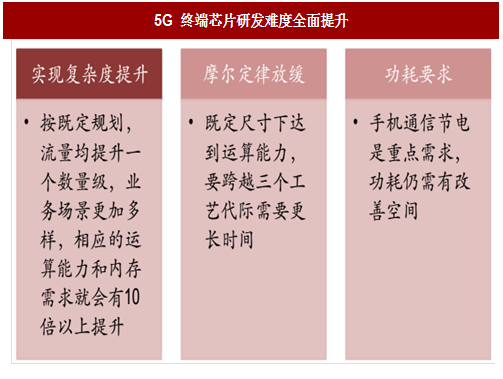

手机是全球半导体最大的市场,而基带芯片又是手机芯片中的制高点,不仅代表技术实力,更代表了公司在产业中的地位。未来移动通信制式将会在 5G 网络中统一,终端厂商、设备商和运营商都在积极布局5G,下一代基带芯片备战也未雨绸缪。

目前 5G 编码方式已经确定,编码是基带处理中最重要的部分,意味着基本架构都已经落地,其他过程都是围绕编码的性能及特点来制定的。目前各终端厂商正在和设备商联合调试,5G 最后在基带方面的标准大概率将按各家约定俗成的方式来制定。

设备商和终端之间都希望相互兼容,意味着各类厂商的合作会很紧密。每家终端厂商都有针对不同设备商的接口人,只要设备商设计发生变动,接口人会及时反馈设备商实验室调试。相互协调下,事实标准可能会比规范组织形成文件来得更早。

我们预计,5G 的出货最早会在 2018 年出现,最早的 5G 网络 2018 年会在韩国部署,三星的 5G 起步不会晚,作为手机领域领先的元器件供应商,三星的产品已显示出其 LTE 手机基带芯片性能优越。全球范围的强悍技术实力和雄厚资金,将使得三星跻身第一梯队。

目前高通、Intel 和华为也都在大力投入研发 5G 网络的基带。高通之前发布了X50,设计频率达 5Gbps,目前流行骁龙 835 的 LTE 基带 X20,其理论最高速率可达 1.2Gbps,上传速度则能够达到 150Mbps。Intel 下一代基带的标速率也是5Gbps,两家在苹果产品基带份额中的竞争愈加激烈。

参考中国报告网发布《2017-2022年中国芯片产业运营现状及投资战略分析报告》

华为无线解决方案部门也会同海思正在进行 5G 网络测基带芯片的开发,而配套的麒麟处理器也在顺利进展中,相关成品预计在 2019 年推出。当前的 LTE 基带麒麟处理器也在按原有节奏每年推出新一代产品。

根据展讯 ATP 全球总裁康一表示,展讯目前研发 5G 全面提速,已组成上百人团队加速 5G 芯片研发,正在与华为、爱立信、中兴在全部运营商的多个城市展开对接测试。为了在标准化 3GPP R15 的第一个 5G 版本冻结前及早卡位,迅速流片,展讯全力冲刺 2018 年下半年拿出一个 5G 的商用芯片来。

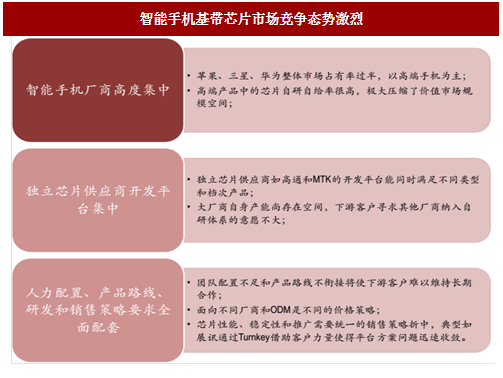

2005 年左右,手机基带芯片市场 TI、高通、ADI、飞思卡尔、博通等,系统厂商 Philip、Nokia。但其时格局开始转变,这一阶段,展讯、海思和联发科进入战场,中国厂商开始介入 2005 到 2010 年的五年间,高通凭借技术和专利依然称霸,联发科依靠市场和策略坐上了第二把交椅,而展讯依靠“中国”首次后进入全球前五。

老牌的 TI 开始退出, ADI、Freescale、NXP、瑞萨、LSI、Nokia、英飞凌、Skyworks 等相继退出,博通、瑞萨、爱立信。Intel 开始退出移动芯片市场,将手机芯片部门卖予 Marvell,而后又通过收购英飞凌的手机部门重新进入江湖。

我们认为,在手机基带芯片领域整合仍将持续,随着物联网应用的普及,众多的本土企业将有机会介入到物联终端模组的封装和开发中。当 5G 时代来临,市场上将剩下数个具备大资金、大市场和长期政策支持的巨头,而对中国厂商而言,这几方面都独具优势。

从目前市场看,独立芯片厂商有高通、Intel、MTK、展讯,系统芯片厂商有苹果、三星与海思,其中本土厂商海思和展讯的地位最为确定。海思依托华为手机覆盖了中高端各类产品,成就了全球领先的销售额;展讯虽然以中低端为主,但整体出货量已经仅次于高通和联发科,位于全球第三,且紫光在强大资金和政策支撑下,继收购锐迪科和展讯,引入 Intel 之后,未来不排除更大目标。

大唐联芯和中兴微电子,也有望借助 5G 市场和政策支持,跟随物联网应用完成对物联基带芯片布局,而如移为通信等物联模组厂商也有望丰富和充实整个产业链。

手机是全球半导体最大的市场,而基带芯片又是手机芯片中的制高点,不仅代表技术实力,更代表了公司在产业中的地位。未来移动通信制式将会在 5G 网络中统一,终端厂商、设备商和运营商都在积极布局5G,下一代基带芯片备战也未雨绸缪。

目前 5G 编码方式已经确定,编码是基带处理中最重要的部分,意味着基本架构都已经落地,其他过程都是围绕编码的性能及特点来制定的。目前各终端厂商正在和设备商联合调试,5G 最后在基带方面的标准大概率将按各家约定俗成的方式来制定。

设备商和终端之间都希望相互兼容,意味着各类厂商的合作会很紧密。每家终端厂商都有针对不同设备商的接口人,只要设备商设计发生变动,接口人会及时反馈设备商实验室调试。相互协调下,事实标准可能会比规范组织形成文件来得更早。

图:5G 终端芯片研发难度全面提升

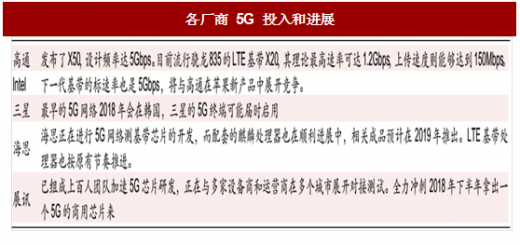

我们预计,5G 的出货最早会在 2018 年出现,最早的 5G 网络 2018 年会在韩国部署,三星的 5G 起步不会晚,作为手机领域领先的元器件供应商,三星的产品已显示出其 LTE 手机基带芯片性能优越。全球范围的强悍技术实力和雄厚资金,将使得三星跻身第一梯队。

目前高通、Intel 和华为也都在大力投入研发 5G 网络的基带。高通之前发布了X50,设计频率达 5Gbps,目前流行骁龙 835 的 LTE 基带 X20,其理论最高速率可达 1.2Gbps,上传速度则能够达到 150Mbps。Intel 下一代基带的标速率也是5Gbps,两家在苹果产品基带份额中的竞争愈加激烈。

参考中国报告网发布《2017-2022年中国芯片产业运营现状及投资战略分析报告》

华为无线解决方案部门也会同海思正在进行 5G 网络测基带芯片的开发,而配套的麒麟处理器也在顺利进展中,相关成品预计在 2019 年推出。当前的 LTE 基带麒麟处理器也在按原有节奏每年推出新一代产品。

表:各厂商 5G 投入和进展

根据展讯 ATP 全球总裁康一表示,展讯目前研发 5G 全面提速,已组成上百人团队加速 5G 芯片研发,正在与华为、爱立信、中兴在全部运营商的多个城市展开对接测试。为了在标准化 3GPP R15 的第一个 5G 版本冻结前及早卡位,迅速流片,展讯全力冲刺 2018 年下半年拿出一个 5G 的商用芯片来。

图:中国手机基带芯片厂商将在 5G 格局中崛起

2005 年左右,手机基带芯片市场 TI、高通、ADI、飞思卡尔、博通等,系统厂商 Philip、Nokia。但其时格局开始转变,这一阶段,展讯、海思和联发科进入战场,中国厂商开始介入 2005 到 2010 年的五年间,高通凭借技术和专利依然称霸,联发科依靠市场和策略坐上了第二把交椅,而展讯依靠“中国”首次后进入全球前五。

老牌的 TI 开始退出, ADI、Freescale、NXP、瑞萨、LSI、Nokia、英飞凌、Skyworks 等相继退出,博通、瑞萨、爱立信。Intel 开始退出移动芯片市场,将手机芯片部门卖予 Marvell,而后又通过收购英飞凌的手机部门重新进入江湖。

图:智能手机基带芯片市场竞争态势激烈

我们认为,在手机基带芯片领域整合仍将持续,随着物联网应用的普及,众多的本土企业将有机会介入到物联终端模组的封装和开发中。当 5G 时代来临,市场上将剩下数个具备大资金、大市场和长期政策支持的巨头,而对中国厂商而言,这几方面都独具优势。

从目前市场看,独立芯片厂商有高通、Intel、MTK、展讯,系统芯片厂商有苹果、三星与海思,其中本土厂商海思和展讯的地位最为确定。海思依托华为手机覆盖了中高端各类产品,成就了全球领先的销售额;展讯虽然以中低端为主,但整体出货量已经仅次于高通和联发科,位于全球第三,且紫光在强大资金和政策支撑下,继收购锐迪科和展讯,引入 Intel 之后,未来不排除更大目标。

大唐联芯和中兴微电子,也有望借助 5G 市场和政策支持,跟随物联网应用完成对物联基带芯片布局,而如移为通信等物联模组厂商也有望丰富和充实整个产业链。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。