1水晶光电——国际一流滤色片供应商

水晶光电是国内专业从事精密薄膜光学及延伸产品研发、生产和销售的知名光电元器件企业。公司主营业务逐步发展形成光学、蓝宝石、新型显示和反光材料四大业务板块。其中OLPF(光学低通滤波器)、IRCF(红外截止滤光片)等系列产品拥有国际先进水平,在行业处于领先地位。OLPF主要应用于数码相机、安防监控摄像头等方面,IRCF主要应用于手机、电脑、汽车摄像头等方面。

公司增发改为可转债,大规模资金投向窄带滤色片项目。2017年3月公司发布增发预案,拟非公开发行募集资金16.4亿元,其中10亿元用于蓝玻璃及窄带滤光片扩产项目,计划扩充窄带滤光片产能至20KK/月。由于资本市场环境的变化,2017年5月公司公告称将改增发给可转债,加快融资进程。公司作为全球范围内少数掌握3D视觉窄带滤色片设计与生产能力的公司之一,随着扩产项目的实施,有望深度受益于3D视觉市场的快速增长。

风险提示:窄带滤色片扩产项目不达预期。

2华天科技——掌握WLO先进制造工艺

华天科技主要从事半导体集成电路、MEMS、半导体元器件的封装测试业务。公司拥有1000多家海内外客户,是国内客户资源最多的封测厂商。Aptina、海力士、意法半导体以及国内的展讯、格科微等知名厂商均是公司客户,目前已完成天水、西安、苏州三地布局,形成高中低三档产品布局。

风险提示:WLO产品拓展低于预期,半导体封测扩产加剧行业竞争。

3欧菲光——全球摄像头模组龙头

欧菲光是国内领先的消费电子摄像头与指纹识别模组龙头。公司成立于2001年,当前的主营产品为触摸屏、摄像头模组、指纹识别模组等,并积极布局智能汽车领域。公司2010年布局电容式触控屏,2013-2016年成为全球出货量最大的薄膜式触摸屏供应商;2012年公司进入影像系统领域,2016年底摄像头模组单月出货量全球第一;2014年公司进入生物识别领域,2016年四季度开始指纹模组单月出货量位居全球第一。

公司在摄像头模组领域发展迅速,已成为全球范围内第一大供应商。公司准确把握智能手机发展趋势,在双摄像头模组领域布局早,已经牢牢占据全球龙头地位。公司2016年11月以15.8亿元收购索尼电子华南公司,进一步增强摄像头模组设计和制造能力。

投资以色列MantisVision,布局3D视觉前沿技术。欧菲光2015年投资MantisVision公司500万美元,2016年与其形成战略合作。MantisVision是以色列创业型公司,在3D视觉结构光方案方面技术先进,有望在未来得到大规模应用。欧菲光通过前瞻性布局,有望受益于3D视觉的高速增长。

风险提示:3D视觉模组市场开拓不达预期。

4联创电子——光学镜头新锐,积极布局3D结构光

公司以光学和触控显示作为双主业,光学业务战略核心地位确立。光学业务和触控显示业务都是公司重点发展的主业,其中光学业务的技术含量更高,稀缺性更强,具有更高的市场关注度,因此被公司确立为长期发展的战略核心业务。公司目前拥有一支综合实力极强的光学业务团队,玻璃镜头(主要用于运动相机、车载等)技术全球领先,目前塑料镜头(主要用于手机)同样研发成功。

运动相机和车载摄像头优势明显,手机镜头突破海外大客户。公司在运动相机镜头领域技术优势明显,是全球运动相机龙头GoPro的主力供应商,今年受益下游需求旺盛,业绩明显增长;车载领域,根据公司对外交流公告,成功进入国际大客户T公司的供应体系,T客户新车型拥有8颗车载镜头,2017年底时月产能将达2万台,市场前景良好。手机镜头领域,成功在韩国大客户的产品中实现量产,并有多款产品在送样测试过程中。新产品中,虹膜识别模组研发成功,双摄模组研发进展顺利,2017H2有望实现国内重点客户突破。

积极布局3D结构光,产品进入送样阶段。根据公司对外交流公告,手机领域的3D结构光未来市场潜力大,公司已经在设备、人员以及具体的产品开发层面进行布局。目前面向3D结构光的光学镜头产品已经通过国内知名品牌认可,产品进入送样阶段。

风险提示:客户拓展进度不及预期。

水晶光电是国内专业从事精密薄膜光学及延伸产品研发、生产和销售的知名光电元器件企业。公司主营业务逐步发展形成光学、蓝宝石、新型显示和反光材料四大业务板块。其中OLPF(光学低通滤波器)、IRCF(红外截止滤光片)等系列产品拥有国际先进水平,在行业处于领先地位。OLPF主要应用于数码相机、安防监控摄像头等方面,IRCF主要应用于手机、电脑、汽车摄像头等方面。

图:水晶光电制造的IRCF滤色片

表:水晶光电光学类业务汇总

公司增发改为可转债,大规模资金投向窄带滤色片项目。2017年3月公司发布增发预案,拟非公开发行募集资金16.4亿元,其中10亿元用于蓝玻璃及窄带滤光片扩产项目,计划扩充窄带滤光片产能至20KK/月。由于资本市场环境的变化,2017年5月公司公告称将改增发给可转债,加快融资进程。公司作为全球范围内少数掌握3D视觉窄带滤色片设计与生产能力的公司之一,随着扩产项目的实施,有望深度受益于3D视觉市场的快速增长。

风险提示:窄带滤色片扩产项目不达预期。

2华天科技——掌握WLO先进制造工艺

华天科技主要从事半导体集成电路、MEMS、半导体元器件的封装测试业务。公司拥有1000多家海内外客户,是国内客户资源最多的封测厂商。Aptina、海力士、意法半导体以及国内的展讯、格科微等知名厂商均是公司客户,目前已完成天水、西安、苏州三地布局,形成高中低三档产品布局。

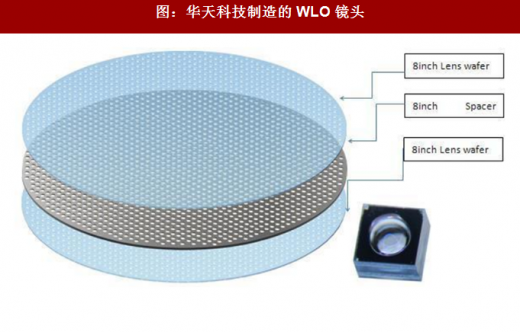

图:华天科技制造的WLO镜头

图:华天科技WLO生产线

参考中国报告网发布《2018-2023年中国电子元器件行业市场现状规模分析与投资前景规划预测报告》

华天科技在WLO后端制造领域技术储备强,经验丰富。与传统光学透镜设计与加工普遍采用的简单流程和工艺不同,WLO工艺由于是采用半导体工艺和设计思路进行光学器件的制造,因此整个流程更加复杂,无论是设计流程还是加工环节,都需要更加先进的设计思路和更加精细的加工处理。华天科技在WLO方面布局较早,主要提供WLO后段加工技术,具备成熟的加工能力。风险提示:WLO产品拓展低于预期,半导体封测扩产加剧行业竞争。

3欧菲光——全球摄像头模组龙头

欧菲光是国内领先的消费电子摄像头与指纹识别模组龙头。公司成立于2001年,当前的主营产品为触摸屏、摄像头模组、指纹识别模组等,并积极布局智能汽车领域。公司2010年布局电容式触控屏,2013-2016年成为全球出货量最大的薄膜式触摸屏供应商;2012年公司进入影像系统领域,2016年底摄像头模组单月出货量全球第一;2014年公司进入生物识别领域,2016年四季度开始指纹模组单月出货量位居全球第一。

图:欧菲光是国内领先的消费电子摄像头与指纹识别模组龙头

公司在摄像头模组领域发展迅速,已成为全球范围内第一大供应商。公司准确把握智能手机发展趋势,在双摄像头模组领域布局早,已经牢牢占据全球龙头地位。公司2016年11月以15.8亿元收购索尼电子华南公司,进一步增强摄像头模组设计和制造能力。

投资以色列MantisVision,布局3D视觉前沿技术。欧菲光2015年投资MantisVision公司500万美元,2016年与其形成战略合作。MantisVision是以色列创业型公司,在3D视觉结构光方案方面技术先进,有望在未来得到大规模应用。欧菲光通过前瞻性布局,有望受益于3D视觉的高速增长。

风险提示:3D视觉模组市场开拓不达预期。

4联创电子——光学镜头新锐,积极布局3D结构光

公司以光学和触控显示作为双主业,光学业务战略核心地位确立。光学业务和触控显示业务都是公司重点发展的主业,其中光学业务的技术含量更高,稀缺性更强,具有更高的市场关注度,因此被公司确立为长期发展的战略核心业务。公司目前拥有一支综合实力极强的光学业务团队,玻璃镜头(主要用于运动相机、车载等)技术全球领先,目前塑料镜头(主要用于手机)同样研发成功。

图:联创电子两大主业:光学和触控显示

运动相机和车载摄像头优势明显,手机镜头突破海外大客户。公司在运动相机镜头领域技术优势明显,是全球运动相机龙头GoPro的主力供应商,今年受益下游需求旺盛,业绩明显增长;车载领域,根据公司对外交流公告,成功进入国际大客户T公司的供应体系,T客户新车型拥有8颗车载镜头,2017年底时月产能将达2万台,市场前景良好。手机镜头领域,成功在韩国大客户的产品中实现量产,并有多款产品在送样测试过程中。新产品中,虹膜识别模组研发成功,双摄模组研发进展顺利,2017H2有望实现国内重点客户突破。

积极布局3D结构光,产品进入送样阶段。根据公司对外交流公告,手机领域的3D结构光未来市场潜力大,公司已经在设备、人员以及具体的产品开发层面进行布局。目前面向3D结构光的光学镜头产品已经通过国内知名品牌认可,产品进入送样阶段。

风险提示:客户拓展进度不及预期。

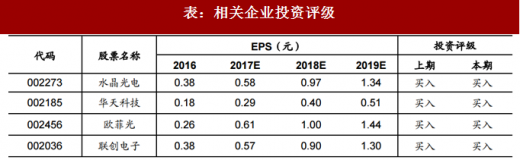

表:相关企业投资评级

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。