1洁美科技——国内纸质载带龙头,新业务突破在即

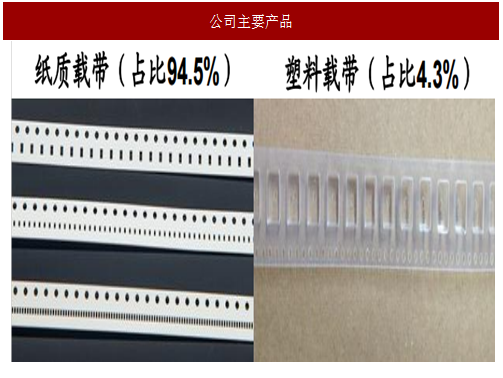

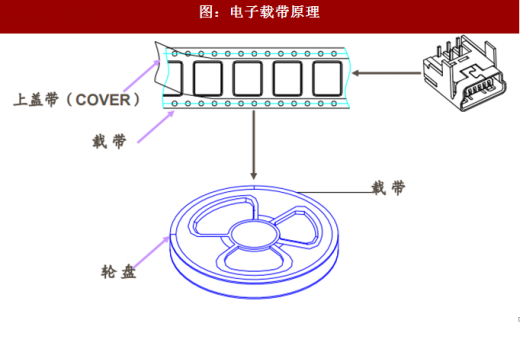

洁美科技是中国大陆唯一为客户提供薄型载带整体解决方案的集成供应商。主要产品包括被动元件、分立器件所用的纸质载带(配套上下胶带)、IC芯片所用的塑料载带(配套盖带)与转移胶带三大类。其中纸质载带是公司布局最早,市占率最高,营收占比最大的业务。

由于公司产品特殊的产业结构(除了公司外参与者主要以海外龙头为主,寡头格局)、供不应求的市场格局(公司主业纸质载带一直处于供不应求的状态,销售费用率逐年下滑)、原纸自供形成的竞争力闭环三大因素,公司业绩过去几年保持较快成长,2012年至2016年收入复合增长率高达22.91%,而同期归母净利润复合增长率更是高达45.25%,根据公司快报2017H1实现净利润0.8亿元,同比增速达50.17%。

从中长期看,我们认为公司具有清晰、可验证的成长逻辑,未来维持高速成长可期。

从主业纸质载带角度,公司募投项目积极扩充产能,产品结构改善。公司拟投资3.54亿元(其中募投资金1.29亿元)在安吉购臵3条原纸生产线,形成年产6万吨纸质载带生产能力。其中一期项目预计17年下半年量产,17年底形成2万吨/年的产能,而公司16年纸质载带产能近4万吨,对应50%的产能扩充。更为重要的是,募投项目投产后,将会实现压孔原纸自供,预计大幅降低压孔纸带生产成本,从而保证公司在压孔纸带降价的同时毛利率有较大提升空间。

而公司塑料载带与转移胶带新业务有望快速放量:

(1)塑料粒子自供解决产品瓶颈。公司塑料载带在2011年就已投产,但业务进展相对缓慢,主要原因是上游重要原材料塑料粒子无法实现自供造成无法与海外龙头竞争。而公司塑料粒子预计下半年投产,自给率将迅速提升到100%,从而使得公司在保持较大降价空间的同时显著提升毛利率水平。配合公司募投项目“15亿米电子元器件封装塑料载带生产线”扩产,塑料载带业务放量在即!

参考中国报告网发布《2016-2022年中国热动元件产业专项调查及十三五投资方向分析报告》

(2)转移胶带10倍市场空间高速成长可期。公司新产品转移胶带使得业务领域从运输环节走向车间生产耗材,市场空间大增。根据公司招股说明书,2015年我国MLCC用转移胶带对应市场空间就高达82亿元,如果考虑片感、天线等其他叠层元器件对转移胶带的需求,转移胶带市场破百亿,对应仅10亿的纸质载带市场,公司所处市场扩充了10倍以上!面对十倍的百亿规模市场,客户完全重叠,质量相差无几,而公司又具有较高的性价比优势下有望快速打开市场。

目前一期项目第一条生产已经安装完毕并对风华高科、华新科实现供货,第二条、第三条生产线预计下半年投产,随着转移胶带投产,该块业务有望迅速放量。

风险提示。纸质载带竞争加剧,价格下滑。

2风华高科——阻容感涨价最受益标的,国企改革排头兵

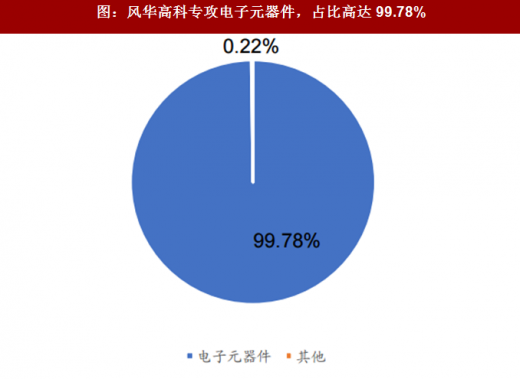

公司是目前国内最大的被动元件研发、生产以及出口基地,是全球八大片式电子元器件供应商之一。公司拥有完整的产品链,具体产品包括MLCC、片式电阻器、片式电感器、陶瓷滤波器、半导体器件、厚膜集成电路、压敏电阻等被动元器件,主要应用于通讯类,消费类,计算机类,汽车电子等领域。

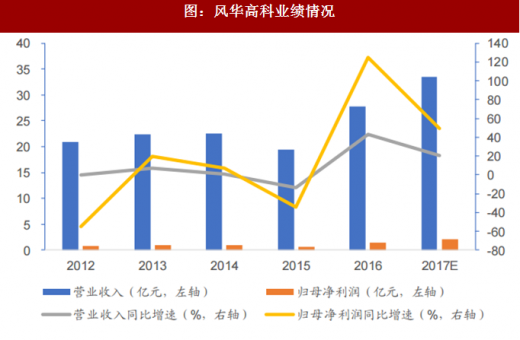

公司业绩表现亮眼,14年以前营收稳定增长,在14年精简业务剔除和缩减边缘产品和业务规模之后,15年营收同比下滑13.7%,但是在16年实现了业绩的爆发,较同比营业收入增速43%,现营收27.74亿元,归母净利润1.39亿元,同比增长125.03%(其中利润增长来源主要是出售金融资产和投资收益)。

从国际被动元件市场上看,各国际大厂重点发展高端汽车电子领域,弱化中低端产品,改变了行业竞争结构,并导致MLCC等产能吃紧引发价格的理性回升,近期处于消费电子备货旺季,涨价潮趋势明显。而公司作为国内被动元件龙头,受益于产品涨价、被动元件市场结构调整,迎来极大的发展机遇。

2014年底募投项目在2017年完全投产。由于公司产能无法满足下游需求,同时4G移动通信、物联网、云计算、新能源汽车及可穿戴等对被动元件需求的拉动,公司在2014年12亿元投资MLCC、片式电阻器、片式电感器的规模扩充及关键工艺技术升级项目,所有募投项目与2016年12月到2017年3月达到完全达产状态。公司募投项目达产后,业绩在2016年出现明显发转,

此外,公司积极并购实现外延发展,迅速扩大自身市场规模。2015年收购FPC龙头奈电科技,2016年收购台湾光颉科技获得薄膜、厚膜和高频被动组件设计开发能力,有望于2017年收购PVD镀膜龙头Maxford,进一步切入智能手机市场。

风险提示。被动元件涨价不及预期。

洁美科技是中国大陆唯一为客户提供薄型载带整体解决方案的集成供应商。主要产品包括被动元件、分立器件所用的纸质载带(配套上下胶带)、IC芯片所用的塑料载带(配套盖带)与转移胶带三大类。其中纸质载带是公司布局最早,市占率最高,营收占比最大的业务。

图:公司主要产品

图:电子载带原理

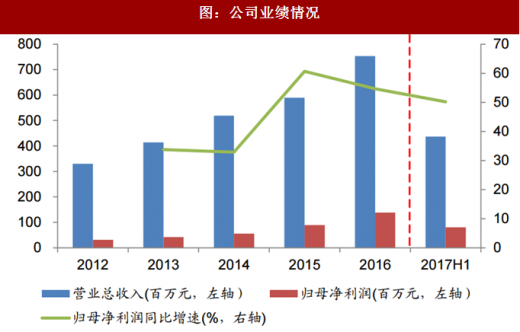

由于公司产品特殊的产业结构(除了公司外参与者主要以海外龙头为主,寡头格局)、供不应求的市场格局(公司主业纸质载带一直处于供不应求的状态,销售费用率逐年下滑)、原纸自供形成的竞争力闭环三大因素,公司业绩过去几年保持较快成长,2012年至2016年收入复合增长率高达22.91%,而同期归母净利润复合增长率更是高达45.25%,根据公司快报2017H1实现净利润0.8亿元,同比增速达50.17%。

图:公司业绩情况

从中长期看,我们认为公司具有清晰、可验证的成长逻辑,未来维持高速成长可期。

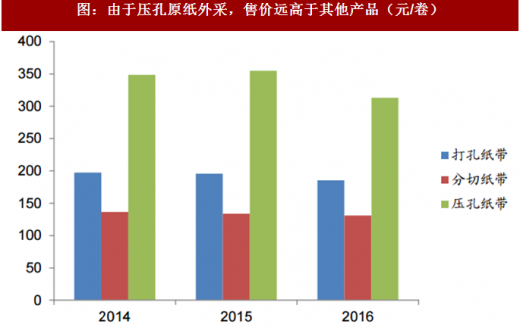

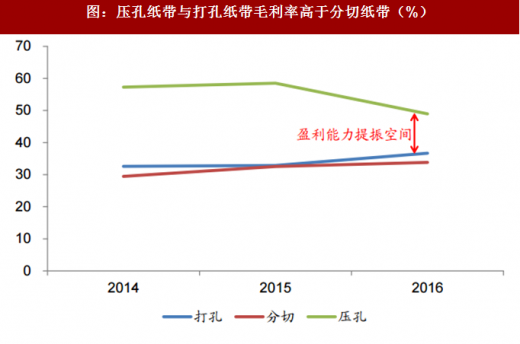

从主业纸质载带角度,公司募投项目积极扩充产能,产品结构改善。公司拟投资3.54亿元(其中募投资金1.29亿元)在安吉购臵3条原纸生产线,形成年产6万吨纸质载带生产能力。其中一期项目预计17年下半年量产,17年底形成2万吨/年的产能,而公司16年纸质载带产能近4万吨,对应50%的产能扩充。更为重要的是,募投项目投产后,将会实现压孔原纸自供,预计大幅降低压孔纸带生产成本,从而保证公司在压孔纸带降价的同时毛利率有较大提升空间。

图:由于压孔原纸外采,售价远高于其他产品(元/卷)

图:压孔纸带与打孔纸带毛利率高于分切纸带(%)

而公司塑料载带与转移胶带新业务有望快速放量:

(1)塑料粒子自供解决产品瓶颈。公司塑料载带在2011年就已投产,但业务进展相对缓慢,主要原因是上游重要原材料塑料粒子无法实现自供造成无法与海外龙头竞争。而公司塑料粒子预计下半年投产,自给率将迅速提升到100%,从而使得公司在保持较大降价空间的同时显著提升毛利率水平。配合公司募投项目“15亿米电子元器件封装塑料载带生产线”扩产,塑料载带业务放量在即!

参考中国报告网发布《2016-2022年中国热动元件产业专项调查及十三五投资方向分析报告》

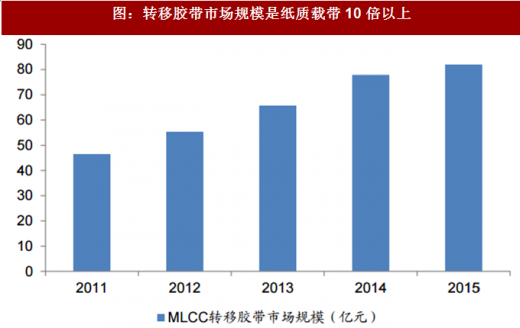

(2)转移胶带10倍市场空间高速成长可期。公司新产品转移胶带使得业务领域从运输环节走向车间生产耗材,市场空间大增。根据公司招股说明书,2015年我国MLCC用转移胶带对应市场空间就高达82亿元,如果考虑片感、天线等其他叠层元器件对转移胶带的需求,转移胶带市场破百亿,对应仅10亿的纸质载带市场,公司所处市场扩充了10倍以上!面对十倍的百亿规模市场,客户完全重叠,质量相差无几,而公司又具有较高的性价比优势下有望快速打开市场。

目前一期项目第一条生产已经安装完毕并对风华高科、华新科实现供货,第二条、第三条生产线预计下半年投产,随着转移胶带投产,该块业务有望迅速放量。

图:公司塑料载带业务于今年下半年突破原材料自供瓶颈

图:转移胶带市场规模是纸质载带10倍以上

2风华高科——阻容感涨价最受益标的,国企改革排头兵

公司是目前国内最大的被动元件研发、生产以及出口基地,是全球八大片式电子元器件供应商之一。公司拥有完整的产品链,具体产品包括MLCC、片式电阻器、片式电感器、陶瓷滤波器、半导体器件、厚膜集成电路、压敏电阻等被动元器件,主要应用于通讯类,消费类,计算机类,汽车电子等领域。

公司业绩表现亮眼,14年以前营收稳定增长,在14年精简业务剔除和缩减边缘产品和业务规模之后,15年营收同比下滑13.7%,但是在16年实现了业绩的爆发,较同比营业收入增速43%,现营收27.74亿元,归母净利润1.39亿元,同比增长125.03%(其中利润增长来源主要是出售金融资产和投资收益)。

图:风华高科专攻电子元器件,占比高达99.78%

图:风华高科业绩情况

从国际被动元件市场上看,各国际大厂重点发展高端汽车电子领域,弱化中低端产品,改变了行业竞争结构,并导致MLCC等产能吃紧引发价格的理性回升,近期处于消费电子备货旺季,涨价潮趋势明显。而公司作为国内被动元件龙头,受益于产品涨价、被动元件市场结构调整,迎来极大的发展机遇。

2014年底募投项目在2017年完全投产。由于公司产能无法满足下游需求,同时4G移动通信、物联网、云计算、新能源汽车及可穿戴等对被动元件需求的拉动,公司在2014年12亿元投资MLCC、片式电阻器、片式电感器的规模扩充及关键工艺技术升级项目,所有募投项目与2016年12月到2017年3月达到完全达产状态。公司募投项目达产后,业绩在2016年出现明显发转,

表:募投项目都会在2017年完全达产,带来公司产能提升

此外,公司积极并购实现外延发展,迅速扩大自身市场规模。2015年收购FPC龙头奈电科技,2016年收购台湾光颉科技获得薄膜、厚膜和高频被动组件设计开发能力,有望于2017年收购PVD镀膜龙头Maxford,进一步切入智能手机市场。

风险提示。被动元件涨价不及预期。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。