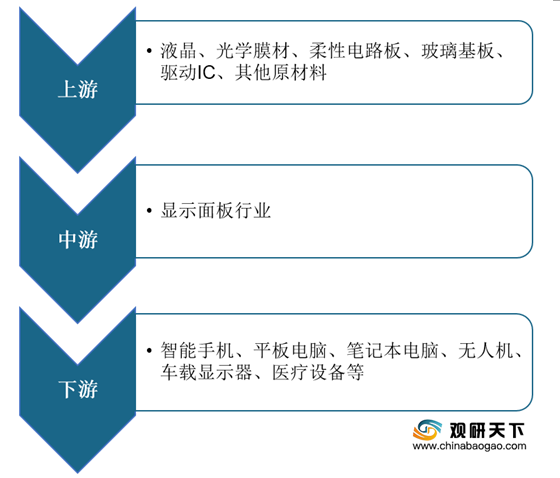

在显示面板产业链中,上游为液晶、光学膜材、柔性电路板等;下游应用市场是电视、智能手机及电脑与平板市场,电视是最主要的应用方向。

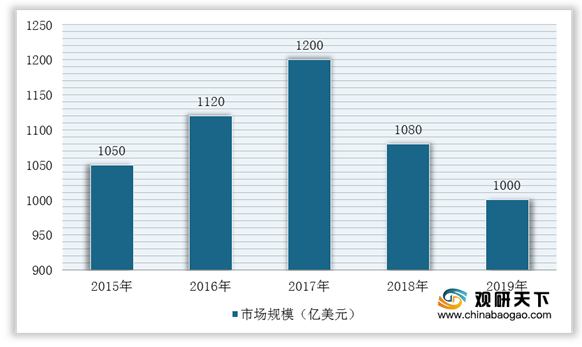

2015-2017年,全球显示面板行业由于价格下降原因,市场规模上升,2015年18.5寸的LCD电视显示面板下降至38元。之后,2018-2019年随着价格上涨,显示面板的市场规模开始下降,2019年下降至1000亿美元。

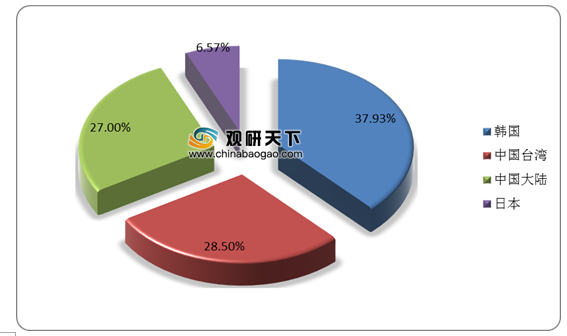

显示面板行业属于资金和技术密集型行业,目前全球参与竞争主要企业不足50家,主要集中在韩国、中国大陆、中国台湾地区和日本。根据数据显示,全球显示面板出货面积为2.7亿平方米,韩国、中国大陆、中国台湾地区和日本分别占37.93%、27%、28.5%和6.67%。

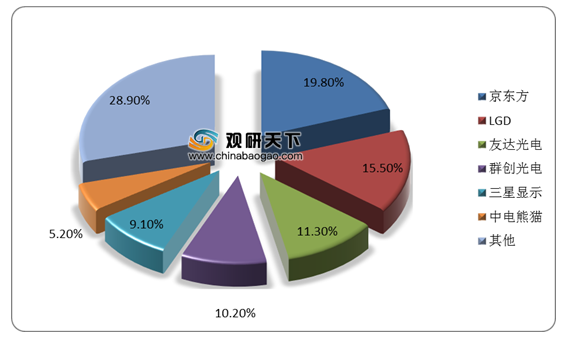

在显示面板出货量方面,中国京东方排名第一。根据数据显示,2020上半年全球显示面板出货量为7360万片,同比增长6.1%;其中京东方出货量1980万片,同比增长22%,占总量比19.80%,位居第一;其次LGD出货量1550万片,同比增长3%;友达光电以占比11.30%,排名第三

而在智能手机面板出货量方面,京东方出货量占比仍然位列行业第一。根据数据显示,2020年上半年全球智能手机面板出货量约8.04亿片(玻璃口径),同比下降3%。其中,京东方出货量1.8亿片,占比为22.30%;其次是三星,出货量1.5亿片,占比达到18.60%;深天马以占比11.50%,排名第三。

不过,近三年韩国面板产业在中国面板产业迅速崛起的影响下而出现利润下降等问题,造成韩国面板厂商相继减产并且陆续关停LCD产线,LCD产业格局即将面临重构且市场份额逐渐向中国大陆集中。

与此同时,根据上海市经信委有关负责人表示:我国显示面板出货量已超过全球三分之一,打破了国际垄断。10月22日,TCL华星光电在全球显示生态大会上宣布了未来五年从以TV(电视)面板为主向全技术、全产品、全场景进行战略转型。业内人表示,此次TCL华星光电在战略升级之后,其显示面板业务从细分领域(TV面板)向全领域拓展,未来将与京东方形成更全面的直接竞争关系。

因此,随着行业技术不断成熟、外资企业将扩产线转移到国内,企业兼并重组,全球显示面板行业集中度将有所上升,中国大陆将占主导地位。(WYD)

相关行业分析报告参考《2020年中国显示面板市场调研报告-市场深度调研与未来前景研究》。

显示面板行业产业链

数据来源:公开资料整理

2015-2017年,全球显示面板行业由于价格下降原因,市场规模上升,2015年18.5寸的LCD电视显示面板下降至38元。之后,2018-2019年随着价格上涨,显示面板的市场规模开始下降,2019年下降至1000亿美元。

2015-2019年全球显示面板行业市场规模统计情况

数据来源:公开资料整理

显示面板行业属于资金和技术密集型行业,目前全球参与竞争主要企业不足50家,主要集中在韩国、中国大陆、中国台湾地区和日本。根据数据显示,全球显示面板出货面积为2.7亿平方米,韩国、中国大陆、中国台湾地区和日本分别占37.93%、27%、28.5%和6.67%。

全球显示面板出货面积占比情况

数据来源:IHS

在显示面板出货量方面,中国京东方排名第一。根据数据显示,2020上半年全球显示面板出货量为7360万片,同比增长6.1%;其中京东方出货量1980万片,同比增长22%,占总量比19.80%,位居第一;其次LGD出货量1550万片,同比增长3%;友达光电以占比11.30%,排名第三

2020年上半年显示面板出货量占比情况

数据来源:IHS

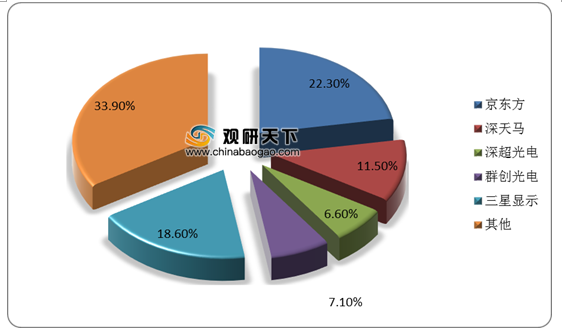

而在智能手机面板出货量方面,京东方出货量占比仍然位列行业第一。根据数据显示,2020年上半年全球智能手机面板出货量约8.04亿片(玻璃口径),同比下降3%。其中,京东方出货量1.8亿片,占比为22.30%;其次是三星,出货量1.5亿片,占比达到18.60%;深天马以占比11.50%,排名第三。

2020年上半年智能手机面板出货量占比情况

数据来源:IHS

不过,近三年韩国面板产业在中国面板产业迅速崛起的影响下而出现利润下降等问题,造成韩国面板厂商相继减产并且陆续关停LCD产线,LCD产业格局即将面临重构且市场份额逐渐向中国大陆集中。

2020年初韩国推出LCD产业相关事件

| 时间 |

事件 |

| 2020年1月 |

LGDisplay宣布将于2020年底关停韩国LCDTV面板的生产线,仅保留位于中国广州的8.5代线 |

| 2020年4月 |

三星显示集团公开表示将于2020年底完全停止LCD面板生产,目前其LCD产线包括韩国牙山的L7-2和L8产线,以及位于中国苏州的8.5代线,在全面退出LCD业务后,三星将全面转向QD-OLED和OLED显示面板 |

数据来源:公开资料整理

与此同时,根据上海市经信委有关负责人表示:我国显示面板出货量已超过全球三分之一,打破了国际垄断。10月22日,TCL华星光电在全球显示生态大会上宣布了未来五年从以TV(电视)面板为主向全技术、全产品、全场景进行战略转型。业内人表示,此次TCL华星光电在战略升级之后,其显示面板业务从细分领域(TV面板)向全领域拓展,未来将与京东方形成更全面的直接竞争关系。

因此,随着行业技术不断成熟、外资企业将扩产线转移到国内,企业兼并重组,全球显示面板行业集中度将有所上升,中国大陆将占主导地位。(WYD)

相关行业分析报告参考《2020年中国显示面板市场调研报告-市场深度调研与未来前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。