光纤激光器是指用掺稀土元素玻璃光纤作为增益介质的激光器,光纤激光器具有光电转换效率高、光束质量好、投资维护成本低等优点,传统制造、汽车生产、重工制造等行业正越来越多的使用光纤激光器;同时,医疗美容、通信和航空航天领域也开始使用光纤激光器。

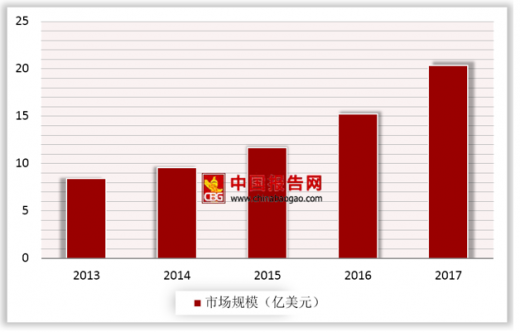

与其他激光器相比,光纤激光器拥有结构简单、转换效率高、光束质量好、维护成本低、散热性能好等优点,光纤激光器已成为金属切割、焊接和标记等传统工业制造领域的主流光源,并广泛应用于医疗美容、航空航天和军事应用等领域。2013年以来,全球光纤激光器市场规模逐年增长;从2013年的8.41亿美元增长至2017年的20.39亿美元,年均复合增长率达24.78%,增长快速。

参考观研天下发布《2018年中国激光器行业分析报告-市场深度分析与投资前景研究》

2013-2017年全球激光器市场规模

数据来源:安全生产监督管理局

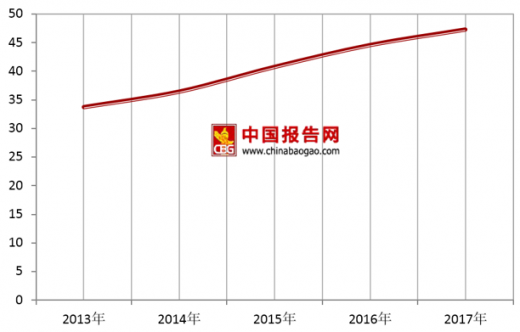

同时,全球光纤激光器在工业激光器中的市场份额保持逐年上升,从2013年的33.8%提升至2017年的47.3%,成为市场份额最大的工业激光器。

2013-2017年全球光纤激光器占工业激光器比重(单位:%)

数据来源:安全生产监督管理局

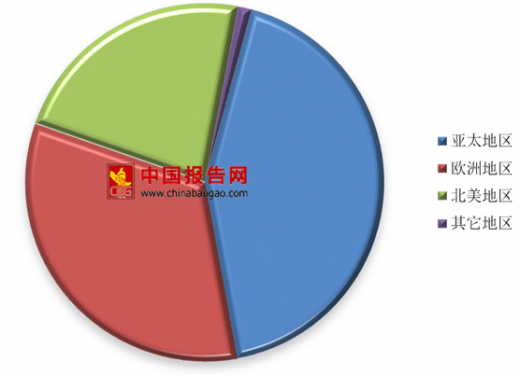

一直以来,欧美等发达国家激光器发展起步较早,并长期占据较大市场份额。随着全球制造业向发展中国家转移,亚太地区激光行业市场份额迅速增长。

亚太地区为全球最主要的光纤激光器市场,由于亚太地区集聚了全球重要的汽车业、传统制造业和半导体行业,对光纤激光器需求非常旺盛;2017年,亚太地区光纤激光器市场规模占全球42.9%的市场份额。欧洲为全球第二大光纤激光器市场,2017年欧洲地区光纤激光器市场规模占全球33.2%的市场份额。此外,北美洲占22.6%的市场份额。

鉴于亚太地区工业部门的快速发展和光纤激光器低成本、高输出功率的优势,用于材料加工的光纤激光器市场空间巨大。预计亚太地区将成为全球光纤激光器市场增长的重要动力。

2017年全球光纤激光器区域竞争格局

数据来源:安全生产监督管理局

另一方面,受宏观经济发展、制造业产业升级、国家政策支持等因素影响,中国激光产业发愈发备受关注,市场发展迅速。目前,激光器主要应用于通讯、材料加工、研发与军事运用、医疗美容等领域。

2017年国内激光加工设备市场规模达到495亿元,同比增长28.57%。受益于消费电子、新能源等加工设备旺盛需求,预计2018年国内激光设备市场规模有望突破600亿元。

资料来源:安全生产监督管理局,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。