海外激光龙头增长迅速,多个细分行业解决方案进入爆发期

IPG:IPG于1990年成立于美国马萨诸塞州,是全球最大的光纤激光器制造商。主要产品包括高、中、低功率光纤激光器及放大器,广泛应用于材料加工、光通讯、医学及科研等领域,业务覆盖全球主要市场。

*我们选取IPG和Coherent原因是他们为海外上市激光公司中最具代表性的激光器企业

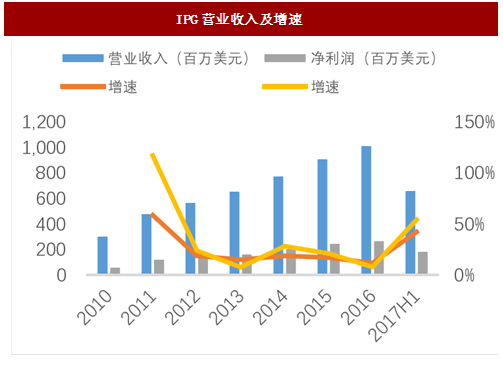

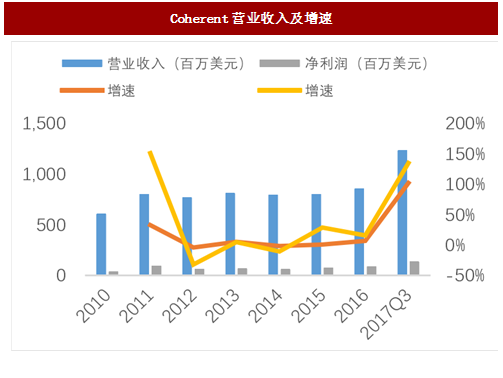

IPG和Coherent上半年营收净利维持高增长态势:IPG公司2017年上半年营收6.55亿美元,同比增长42%;净利润1.79亿美元,同比增长54%;而Coherent上半年(截止7月1日,对应2017Q3财年)实现营收12.33亿美元,同比增长102%;净利润1.33亿美元,同比增长135%。

参考中国报告网发布《2017-2022年中国激光器件行业市场发展现状及十三五发展机会分析报告》

同时公司表示来自高功率光纤激光器订单实现按季度“高双位数增长”,其中最大的应用领域是电池焊接和金属切割。超快激光器、激光标记和刻蚀业务同样维持高速增长。

1) 出版行业激光切割设备由于其高可靠性和高弹性,正在快速替代传统的切割设备;同时在制造业,金属冲压工艺也快速向大功率激光切割升级。

2) 在汽车、航天、核电、建筑、化工及其他重工业领域,激光焊接设备加速替代。公司二季度大功率激光设备销售同比提升57%。

我们认为激光设备性价比提升+下游工业应用场景自动化率提升,众多行业级应用快速打开,是驱动激光行业快速增长的重要因素。1)消费电子、新能源、面板、大功率等下游激光市场应用快速打开,为激光行业高成长打下坚实基础;2)激光技术持续升级(光纤激光器、紫外激光器、超快激光器商用提速)+激光器价格持续降低,为激光行业快速普及提供有利条件。

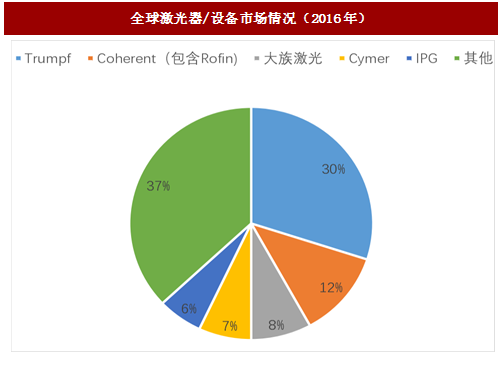

今年以来海外激光龙头成长迅速,以全球激光器龙头IPG和Coherent为例,IPG和Coherent是全球激光器龙头企业,2016年按照整体收入规模计算,IPG和Coherent(考虑Rofin收购)分别是全球第2大和第5大激光器/激光设备企业。

Coherent:Coherent于1968年成立于美国,全球最早从事激光器研发与商业化的企业之一。公司来自准分子激光器(收入分类归入微电子)营收占公司总营收一半以上,近年来充分受益于OLED产线建设对准分子激光器的旺盛需求。2016年3月,Coherent宣布以9.42亿美元收购Rofin-Sinar,也开始进入高功率光纤激光器领域。IPG:IPG于1990年成立于美国马萨诸塞州,是全球最大的光纤激光器制造商。主要产品包括高、中、低功率光纤激光器及放大器,广泛应用于材料加工、光通讯、医学及科研等领域,业务覆盖全球主要市场。

*我们选取IPG和Coherent原因是他们为海外上市激光公司中最具代表性的激光器企业

图:全球激光器/设备市场情况(2016年)

IPG和Coherent上半年营收净利维持高增长态势:IPG公司2017年上半年营收6.55亿美元,同比增长42%;净利润1.79亿美元,同比增长54%;而Coherent上半年(截止7月1日,对应2017Q3财年)实现营收12.33亿美元,同比增长102%;净利润1.33亿美元,同比增长135%。

图:IPG营业收入及增速

图:Coherent营业收入及增速

Coherent:OLED驱动ELA设备景气,大功率+锂电+超快激光维持高增长

Coherent在其业绩说明会上指出,公司Microelectronics业务成长迅速,前三季度增长超过100%。公司来自OLED产线的ELA设备需求高成长仍然是公司Microelectronics业务增长的核心驱动力。参考中国报告网发布《2017-2022年中国激光器件行业市场发展现状及十三五发展机会分析报告》

同时公司表示来自高功率光纤激光器订单实现按季度“高双位数增长”,其中最大的应用领域是电池焊接和金属切割。超快激光器、激光标记和刻蚀业务同样维持高速增长。

图:Coherent2017财年第一季度到第三季度(截止7月1日)营收按业务类型增长情况

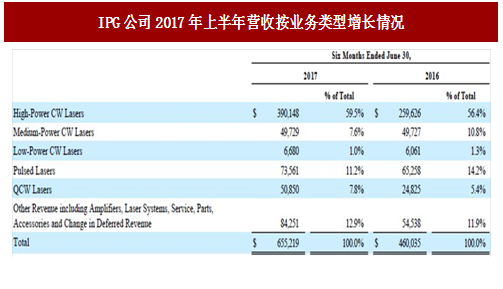

IPG:激光器性价比提升+多个传统行业渗透提速,公司大功率激光器维持高增长

上半年IPG高功率激光器产品营收2.22亿美金,同比上升57%。是IPG业绩高增长的主要驱动力。伴随光纤激光器产品升级+价格下降,激光器在传统行业渗透率快速提升,是公司大功率激光器高增长的核心驱动因素:1) 出版行业激光切割设备由于其高可靠性和高弹性,正在快速替代传统的切割设备;同时在制造业,金属冲压工艺也快速向大功率激光切割升级。

2) 在汽车、航天、核电、建筑、化工及其他重工业领域,激光焊接设备加速替代。公司二季度大功率激光设备销售同比提升57%。

图:IPG公司2017年上半年营收按业务类型增长情况

国内激光市场高速成长,深度受益于激光行业景气

国内激光产业链上下游企业同样发展迅速。我们选取部分上市(拟上市)的激光产业链企业为例:从上游晶体供应商福晶科技;到中游激光器供应商杰普特、锐科股份、创鑫激光;再到下游激光装备商大族激光、华工科技、联赢激光,今年中报/去年年报增长快速,5家披露中报的企业营收和净利增长的中值均在50%以上。

图:国内激光产业链部分相关企业中报增长情况

我们认为激光设备性价比提升+下游工业应用场景自动化率提升,众多行业级应用快速打开,是驱动激光行业快速增长的重要因素。1)消费电子、新能源、面板、大功率等下游激光市场应用快速打开,为激光行业高成长打下坚实基础;2)激光技术持续升级(光纤激光器、紫外激光器、超快激光器商用提速)+激光器价格持续降低,为激光行业快速普及提供有利条件。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。