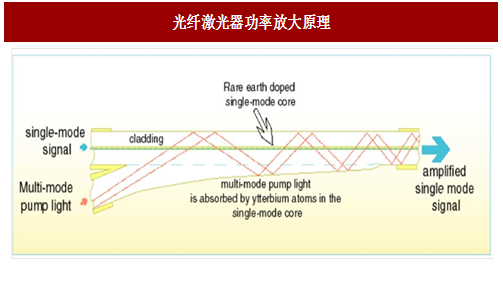

光纤激光器采用增益光纤作为增益介质

参考中国报告网发布《2017-2022年中国光纤激光器产业专项调查及运营管理深度分析报告》

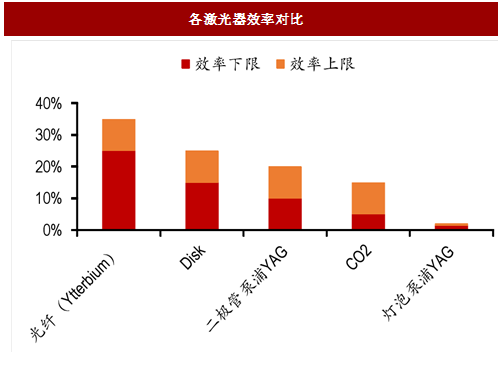

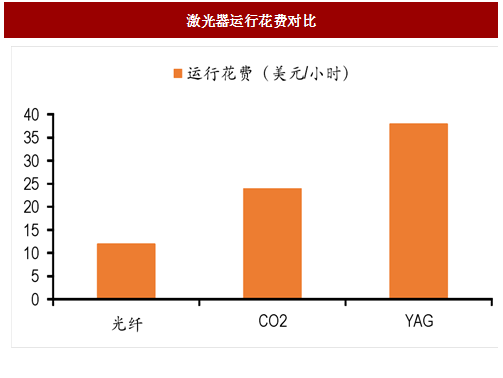

从成本和效率角度看,光纤激光器能达到25-35%使用效率,传统的CO2只有5-15%。首先半导体光源的的发光效率较高,泵浦二极管的光电转换效率在50%左右。其次,光纤极大地较少了光在传播中的损耗,从光源到输出的损耗只有约30%,相比于YAG的60-96%的损耗小的多。根据2011年Op-Tec的研究,4kW的光纤激光器运行8年花费约为每小时12美金,包含电费和各种部件的维护、替换等。相比之下,CO2的使用花费约为每小时24美金,YAG的花费约为38美金每小时。特别是在1kW-50kW的高功率使用时,光纤激光器的高效率是成本降低的主要原因:一方面高效率能减少冷却装置的使用成本,并带来电量的使用量减少。此外,高效率减少的热能有利于二极管使用寿命上升,例如IPG的单发射二极管的使用寿命能达到10万小时。

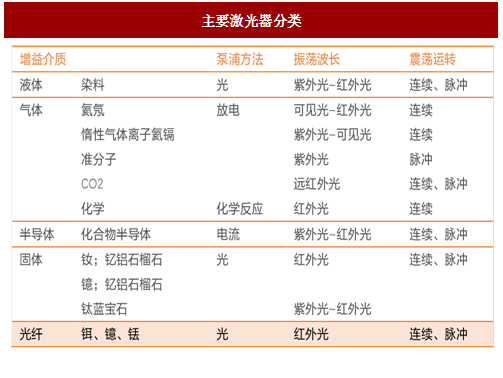

按照增益介质的不同,激光器主要可以分为液体激光器、气体激光器、半导体激光器和固体激光器等。其中光纤激光器是指用掺稀土元素玻璃光纤作为增益介质的激光器:当泵浦光通过光纤时,光纤中的稀土离子吸收泵浦光,其电子被激励到较高的激发能级上,实现了离子数反转。反转后的粒子以辐射形成从高能级转移到基态,输出激光。二极管发光技术成熟,半导体产品大批量生产,边际成本下降明显,光纤能最大化减少光束逸散,增加输出效率。

图:主要激光器分类

图:光纤激光器功率放大原理

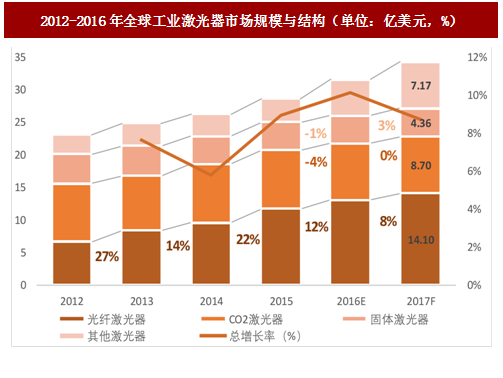

光纤激光器市场份额快速提升,已经成为市场主流激光器品种

随着光纤激光技术的发展和下游行业需求的增加,光纤激光器市场规模也在逐年攀升。光纤激光器占市场的份额从2012年的28.60%增加至2016年的41.34%(12%YoY),已经成为市场份额最大的工业激光器。未来伴随对精密加工&精密焊接领域需求提升,光纤激光器预期可以继续维持高速增长。参考中国报告网发布《2017-2022年中国光纤激光器产业专项调查及运营管理深度分析报告》

图:2012-2016年全球工业激光器市场规模与结构(单位:亿美元,%)

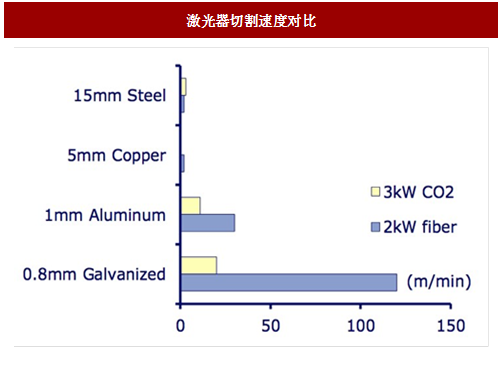

光纤激光器相对传统激光器优势明显,在众多应用场景替代小功率激光器

从技术参数上看,光纤激光器传统的CO2激光器和固体激光器优势明显:1)光纤激光器的切割速度是同等功率CO2激光器的2-3倍,尤其是在金属薄板切割中,光纤激光切割机的切割速度在三类激光切割机中有明显优势。2)由于光纤激光器的激光介质本身就是导波介质,耦合效率高;3)光纤激光器纤芯可做得很细,能实现更高功率密度;4)光纤的散热性能好,因此光纤激光器具有很高的转换效率以及很低的阂值;5)光纤激光器的输出波长涵盖范围极广,从400一3400nm,可满足各方面的应用需求。

图:激光器切割速度对比

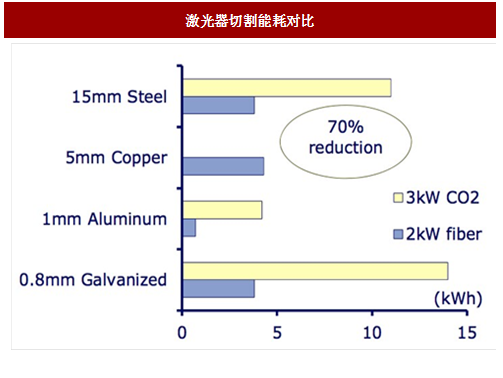

图:激光器切割能耗对比

从成本和效率角度看,光纤激光器能达到25-35%使用效率,传统的CO2只有5-15%。首先半导体光源的的发光效率较高,泵浦二极管的光电转换效率在50%左右。其次,光纤极大地较少了光在传播中的损耗,从光源到输出的损耗只有约30%,相比于YAG的60-96%的损耗小的多。根据2011年Op-Tec的研究,4kW的光纤激光器运行8年花费约为每小时12美金,包含电费和各种部件的维护、替换等。相比之下,CO2的使用花费约为每小时24美金,YAG的花费约为38美金每小时。特别是在1kW-50kW的高功率使用时,光纤激光器的高效率是成本降低的主要原因:一方面高效率能减少冷却装置的使用成本,并带来电量的使用量减少。此外,高效率减少的热能有利于二极管使用寿命上升,例如IPG的单发射二极管的使用寿命能达到10万小时。

图:各激光器效率对比

图:激光器运行花费对比

图:光纤激光器与传统激光器的比较

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。