国内激光器技术提升迅速,推动国产激光装备产业链一体化进程

激光材料/器件

从光纤激光器的组件来看,抽运源封装、抽运耦合器、激光合束器、特种光纤、激光传输组件已实现国产化,并全面应用到中、高功率批量化产品中。在高功率光纤光栅和高功率光闸等核心难点领域也有企业开始逐步涉足。未来我们认为激光材料/器件领域将继续受益于光纤激光器国产化进程推进。

核心激光器领域

国内已经涌现出一大批优秀的激光器龙头企业,包括锐科光电,创鑫科技,杰普特等等。包括锐科光电已经开始批量推出万瓦级别大功率光纤激光器,打破海外大功率光纤激光器垄断。

激光装备领域

国内激光设备龙头大族激光,目前已经成长为全球第三大激光企业。在消费电子激光等细分应用领域位居全球龙头。此外包括华工科技、联赢激光、胜雄激光在汽车、大功率、消费电子、锂电等细分领域也发展迅速。

国内高功率激光器技术突破迅速,如锐科股份已经可以推出10000W连续光纤激光器,同时杰普特脉宽可调高功率激光器也实现量产,高功率光纤激光器核心器件替代只是时间问题。

国产光纤激光器价格显著低于国外产品:根据OFWEEK激光网产业链调研的数据,2016年锐科公司10~30W小功率光纤激光器的价格会比同类进口光纤激光器低40%~50%,国产激光器在价格上占据显著优势。

参考中国报告网发布《2017-2022年中国光纤激光器产业专项调查及运营管理深度分析报告》

横向看2012-2016年,正是因为小功率激光器国产化率高,国内厂商进入市场倒逼海外光纤激光龙头降价,小功率激光器期间降价幅度在50%以上;而中高功率激光器,市场国产化率低,国内下游企业议价能力弱,价格降幅反而小于小功率激光器。以2000W高功率激光器为例,2012-2016年市场均价由130-160万降到100-140万,降幅仅在20%左右。

光纤激光设备主要成本是激光器,激光器自产化有助于激光设备成本大幅下滑:我们从产业了解到,目前光纤激光器成本占总激光设备成本的30-50%左右(其中小功率占30%,中功率占约40%,大功率占约50%)。光纤激光器件自产化提升->价格下降,有助于光纤激光设备价格下降。15-16年设备的定价与激光器的降价基本同步进行,激光器降价的幅度越大,设备降价的幅度越大

我们认为国内大功率激光器价格优势明显+技术快速趋近海外龙头,国产替代是大趋势。未来3-5年,伴随大功率激光器国产化加速推进,我们判断2016-2020年大功率激光器的价格降幅或复制2012-2015年中小功率激光器的价格降幅,大功率光纤激光器价格有望再降50%以上。

2016年国内共有规模以上激光企业总数超过60家,覆盖从上游激光晶体、激光核心器件,到中游激光器,到下游激光装备等全产业链。国产激光产业链生态基本成形。

图:国内激光产业链

激光材料/器件

从光纤激光器的组件来看,抽运源封装、抽运耦合器、激光合束器、特种光纤、激光传输组件已实现国产化,并全面应用到中、高功率批量化产品中。在高功率光纤光栅和高功率光闸等核心难点领域也有企业开始逐步涉足。未来我们认为激光材料/器件领域将继续受益于光纤激光器国产化进程推进。

核心激光器领域

国内已经涌现出一大批优秀的激光器龙头企业,包括锐科光电,创鑫科技,杰普特等等。包括锐科光电已经开始批量推出万瓦级别大功率光纤激光器,打破海外大功率光纤激光器垄断。

激光装备领域

国内激光设备龙头大族激光,目前已经成长为全球第三大激光企业。在消费电子激光等细分应用领域位居全球龙头。此外包括华工科技、联赢激光、胜雄激光在汽车、大功率、消费电子、锂电等细分领域也发展迅速。

国内激光器价格优势显著,打破海外龙头激光器价格垄断

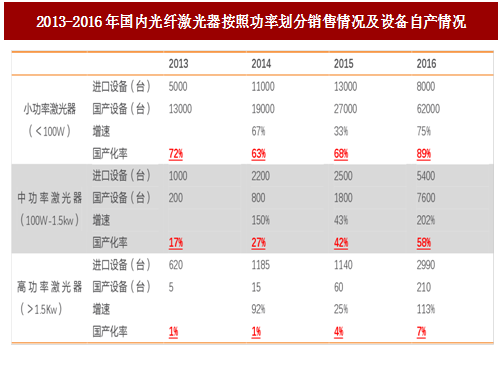

从光纤激光器国内的渗透率情况看,2016年低功率(<100W)光纤激光器市场已大多被国内厂商占据,市场份额高达85%。中功率光纤激光器(100W-1.5KW)国产化率快速提升,国产激光器渗透率已经从2013年的17%提升至2016年的58%。高功率光纤激光器(>1.5kW)国产化率也在稳步推进,渗透率由2013年的几乎为0%提升至2016年的7%。国内高功率激光器技术突破迅速,如锐科股份已经可以推出10000W连续光纤激光器,同时杰普特脉宽可调高功率激光器也实现量产,高功率光纤激光器核心器件替代只是时间问题。

图:2013-2016年国内光纤激光器按照功率划分销售情况及设备自产情况

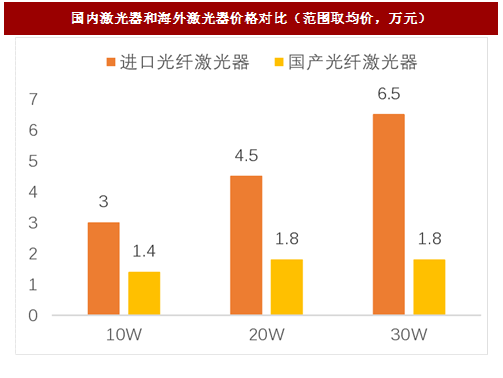

国产光纤激光器价格显著低于国外产品:根据OFWEEK激光网产业链调研的数据,2016年锐科公司10~30W小功率光纤激光器的价格会比同类进口光纤激光器低40%~50%,国产激光器在价格上占据显著优势。

参考中国报告网发布《2017-2022年中国光纤激光器产业专项调查及运营管理深度分析报告》

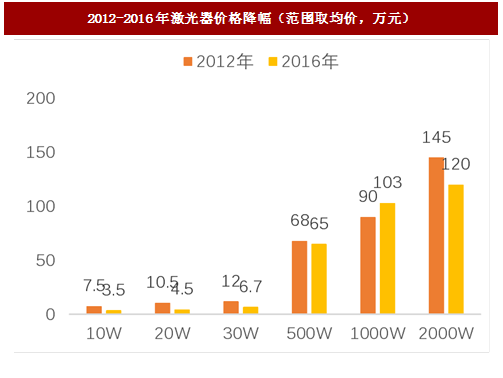

横向看2012-2016年,正是因为小功率激光器国产化率高,国内厂商进入市场倒逼海外光纤激光龙头降价,小功率激光器期间降价幅度在50%以上;而中高功率激光器,市场国产化率低,国内下游企业议价能力弱,价格降幅反而小于小功率激光器。以2000W高功率激光器为例,2012-2016年市场均价由130-160万降到100-140万,降幅仅在20%左右。

图:国内激光器和海外激光器价格对比(范围取均价,万元)

图:2012-2016年激光器价格降幅(范围取均价,万元)

光纤激光设备主要成本是激光器,激光器自产化有助于激光设备成本大幅下滑:我们从产业了解到,目前光纤激光器成本占总激光设备成本的30-50%左右(其中小功率占30%,中功率占约40%,大功率占约50%)。光纤激光器件自产化提升->价格下降,有助于光纤激光设备价格下降。15-16年设备的定价与激光器的降价基本同步进行,激光器降价的幅度越大,设备降价的幅度越大

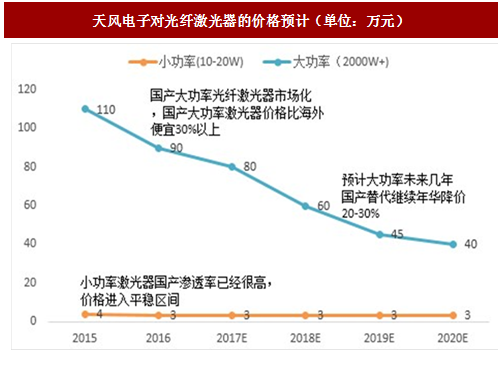

我们认为国内大功率激光器价格优势明显+技术快速趋近海外龙头,国产替代是大趋势。未来3-5年,伴随大功率激光器国产化加速推进,我们判断2016-2020年大功率激光器的价格降幅或复制2012-2015年中小功率激光器的价格降幅,大功率光纤激光器价格有望再降50%以上。

图:天风电子对光纤激光器的价格预计(单位:万元)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。