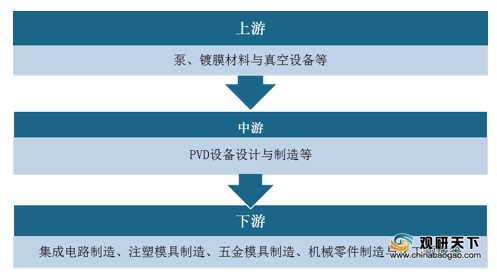

PVD设备,又称物理气相沉积设备,属于一种薄膜沉积设备。它是PVD技术的载体,主要由泵、溅射装置、真空测量和检漏系统组成,主要应用于集成电路制造、机械模具以及化工等领域。

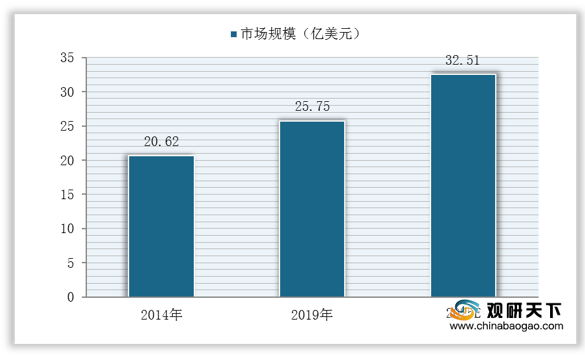

从全球范围来看,数据显示,近年来,全球PVD设备市场规模稳步增长,到2019年其市场规模已达25.75亿美元,到2025年将达32.51亿美元。

从国内范围来看,由于PVD设备的应用对于集成电路制造行业有着不可忽视的作用,我国政府陆续出台了一系列政策扶持PVD设备产业发展。

在政策扶持下,我国PVD设备工艺技术不断取得突破,产品国产化率不断上升。数据显示,我国PVD设备国产化率已由2013年的不到1%上升至2019年的15%。

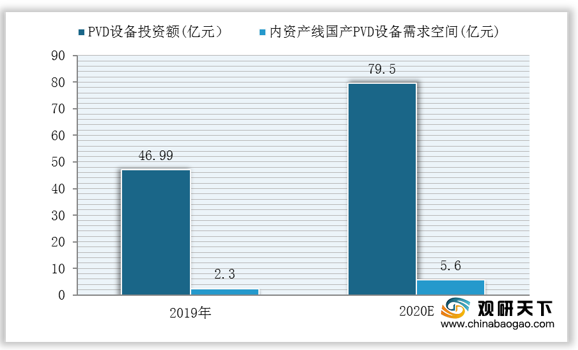

与此同时,我国国产PVD设备的投资额与需求规模在近两年也急速上升。数据显示,2020年,在我国内资产线中,国产设备的投资额将从2019年的47亿元提升到80亿元,需求规模将从2019年的2.3亿元提升至5.6亿元。

其中,随着中芯国际、华虹系等持续扩产,CuBS-PVD设备未来市场规模可观,或将成为我国PVD设备行业快速发展的新增长点。

但整体来看,目前我国PVD设备部分类型的产品仍暂无生产能力,与海外龙头企业仍存在一定差距。

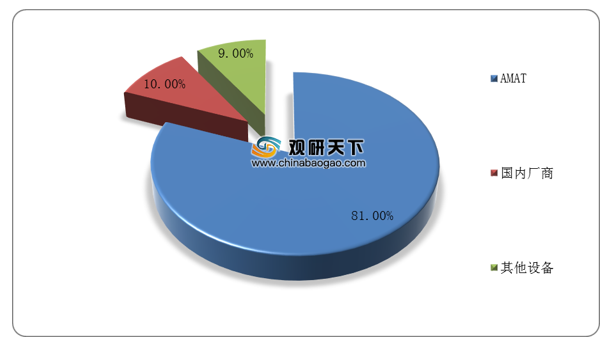

而从全球PVD设备市场竞争格局来看,也可以反映出目前我国国产PVD设备竞争力仍较低。提升竞争力,加速相关技术研发,是我国PVD设备行业发展的重点任务。数据显示,目前在全球PVD设备市场,AMAT一家独大,约占全球市场份额的80%以上,而我国厂商占比仅为10%左右。

相关行业分析报告参考《2020年中国PVD设备市场调研报告-产业规模现状与投资商机研究》。

PVD设备产业链

资料来源:公开资料整理

从全球范围来看,数据显示,近年来,全球PVD设备市场规模稳步增长,到2019年其市场规模已达25.75亿美元,到2025年将达32.51亿美元。

2014-2025年全球PVD设备市场规模变化

数据来源:公开资料整理

从国内范围来看,由于PVD设备的应用对于集成电路制造行业有着不可忽视的作用,我国政府陆续出台了一系列政策扶持PVD设备产业发展。

我国PVD设备相关政策

| 政策名称 |

主要内容 |

| 《中国制造2025》 |

提升封装、测试产业的自主发展能力,形成关键制造设备的供货能力。 |

| 《我国集成电路产业“十三五”发展规划建议》 |

关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。 |

| 《国家高新技术产业开发区“十三五”规划》 |

优化产业结构,推进集成电路及专用装备关键核心技术突破和应用。 |

| 《“十三五”国家科技创新规划》 |

攻克14nm刻蚀设备、薄膜设备、掺杂设备等高端制造装备及零部件,突破28nm浸没式光刻机及核心部部件。 |

| 《极大规模集成电路制造装备及成套工艺》项目(02专项) |

构建光刻设备和封测等产业技术创新联盟,集合产业链上制造工艺、装备、相关零部件和材料等上下游企业、相关研究机构和高等院校达200多家单位共同开展产学研用协同攻关。 |

资料来源:公开资料整理

在政策扶持下,我国PVD设备工艺技术不断取得突破,产品国产化率不断上升。数据显示,我国PVD设备国产化率已由2013年的不到1%上升至2019年的15%。

我国PVD设备国产化率变化情况

资料来源:公开资料整理

与此同时,我国国产PVD设备的投资额与需求规模在近两年也急速上升。数据显示,2020年,在我国内资产线中,国产设备的投资额将从2019年的47亿元提升到80亿元,需求规模将从2019年的2.3亿元提升至5.6亿元。

2019-2020年我国内资产国产PVD设备投资额与需求规模变化

数据来源:公开资料整理

其中,随着中芯国际、华虹系等持续扩产,CuBS-PVD设备未来市场规模可观,或将成为我国PVD设备行业快速发展的新增长点。

我国内资产线CuBS-PVD设备需求预测

| 产线 |

制程 |

规划月产能(万片) |

2019年月产能(万片) |

CuBS-PVD设备需求(台) |

|

| 逻辑代工 |

中芯国际 |

FinFET |

8 |

0.5 |

30+ |

| 65/55nm |

4 |

1 |

15+ |

||

| 华虹无锡(一期) |

90-65/55nm |

4 |

0.7 |

15+ |

|

| 华力微(华虹Fab6) |

28/20/14nm |

4 |

2 |

10+ |

|

| 存储器 |

长江存储(一期) |

3DNAND |

30 |

2.8 |

20+ |

| 合肥长鑫(一期) |

DRAM19nm |

12.5 |

|

5+ |

|

| 未来总需求(台) |

95+ |

||||

| 未来总市场规模(亿元) |

40+ |

||||

资料来源:公开资料整理

但整体来看,目前我国PVD设备部分类型的产品仍暂无生产能力,与海外龙头企业仍存在一定差距。

我国PVD设备行业相关技术进展情况

| 设备名称 |

已量产(nm) |

在研(nm) |

| High

k |

/ |

/ |

| Ni-Pt |

/ |

/ |

| Ti |

40-110 |

28 |

| TiN |

40-110 |

28 |

| Cu

B/S |

/ |

28-65 |

| HM |

28 |

14 |

| AI

pad |

28-110 |

14 |

资料来源:公开资料整理

而从全球PVD设备市场竞争格局来看,也可以反映出目前我国国产PVD设备竞争力仍较低。提升竞争力,加速相关技术研发,是我国PVD设备行业发展的重点任务。数据显示,目前在全球PVD设备市场,AMAT一家独大,约占全球市场份额的80%以上,而我国厂商占比仅为10%左右。

全球PVD设备市场竞争格局

数据来源:公开资料整理(shz)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。