近年来,可穿戴设备的产品种类不断增加,产品技术不断加强,我国可穿戴设备行业进入黄金发展期。根据数据显示,2018年中国可穿戴设备市场出货量为7321万台,同比增长28.5%;2019年一季度,出货量为1950万台,同比增长 34.7%。

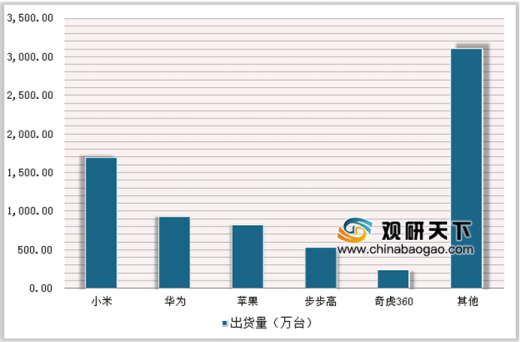

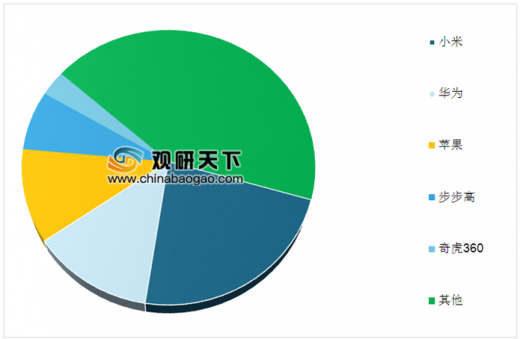

2018年,我国可穿戴设备出货量排名前五的企业有小米、华为、苹果、步步高和奇虎360,其中小米出货量以1697.4万台,占比总出货量23%,成功拿下第一的成绩。其次是华为和苹果,出货量分别为928.2万台、821.3万台,分别占比总出货量13%、11%。五家企业合计占比总市场份额达57%。

参考观研天下发布《2019年中国可穿戴设备行业分析报告-行业运营态势与发展趋势预测》

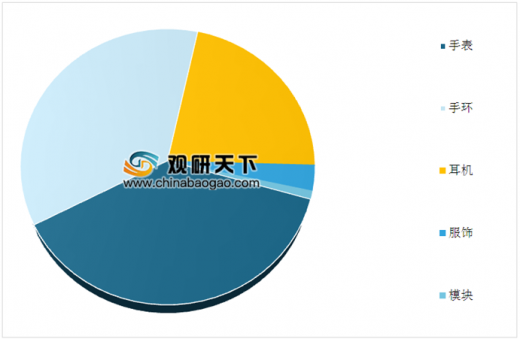

我国可穿戴设备的细分领域分为手表、手环、耳机、服饰及模块等。从市场份额来看,手表市场份额最高,达38%,其次是手环和耳机,分别为36%、22%,三个品类占比总市场分额的90%以上,目前以形成“三权分立”的局面。

2015-2019年我国可穿戴设备出货量及增长情况

数据来源:工信部

2018年,我国可穿戴设备出货量排名前五的企业有小米、华为、苹果、步步高和奇虎360,其中小米出货量以1697.4万台,占比总出货量23%,成功拿下第一的成绩。其次是华为和苹果,出货量分别为928.2万台、821.3万台,分别占比总出货量13%、11%。五家企业合计占比总市场份额达57%。

2018年中国各可穿戴设备厂商出货量排名情况

数据来源:工信部

2018年中国各可穿戴设备厂商出货量占比情况

数据来源:工信部

参考观研天下发布《2019年中国可穿戴设备行业分析报告-行业运营态势与发展趋势预测》

我国可穿戴设备的细分领域分为手表、手环、耳机、服饰及模块等。从市场份额来看,手表市场份额最高,达38%,其次是手环和耳机,分别为36%、22%,三个品类占比总市场分额的90%以上,目前以形成“三权分立”的局面。

2018年中国可穿戴设备产品市场份额情况

数据来源:工信部

资料来源:工信部,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。