国内半导体企业从成本驱动走向技术创新驱动。近十年以来国内半导体企业在产品研发、技术创新方面取得了长足发展,华为海思的麒麟系列处理器(麒麟970 AI处理器)、展讯的2G/3G/4G通讯基带芯片、汇顶科技的指纹识别芯片、兆易创新的NOR flash和MCU等。

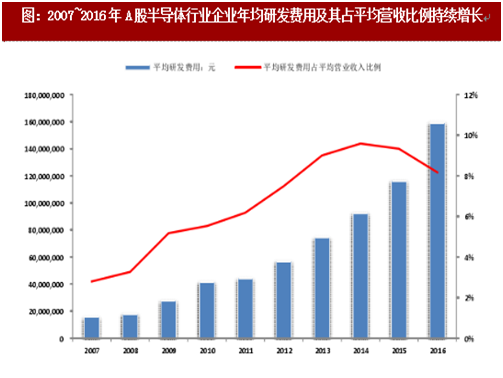

半导体行业研发投入持续增长,研发费用占营收比例与美国的差距在逐步缩小。根据wind数据,A股半导体企业年均研发费用从2007年的1572万元增长至2016年的1.59亿元,营收占比从2.8%增长至8.17%,高于国际上科技企业5%的研发营收占比,与美国常年处于10%以上的比例相比,差距在逐渐缩小。考虑到美国半导体企业的营收体量,比如英特尔每年研发投入在100亿美元左右,从研发投入的绝对值看国内仍然需要持续大规模投入。

从IC设计顶级会议期刊ISSCC看,集成电路设计原始创新持续取得突破。ISSCC(IEEE International Solid-State Circuits Conference)是世界学术界和企业界公认的集成电路设计领域最高级别会议,被誉为IC设计领域的世界奥林匹克大会、奥斯卡。每年来自全球最顶尖的工业界和学术界参会,包括英特尔、高通、英伟达等均参加,根据历史数据推测,每年40%}50%的ISSCC论文来自工业界。中国从2005年起陆续在ISSCC上发表论文,至2017年累计有19篇入选,论文集中在模拟和处理器方面,其中,清华大学6篇、复旦大学6篇、中科院3篇、产业界有4篇。

参考观研天下发布《2018-2023年中国半导体行业市场现状规模分析与投资前景规划预测报告》

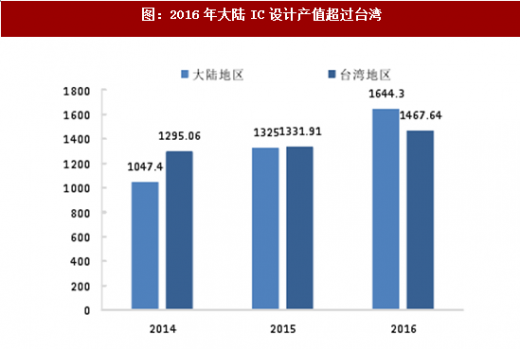

持续的研发投入在IC设计业结出硕果。2016年大陆IC设计业产值超过台湾产值同比增速保持在两位数以上。由于市场需求在大陆,再加上大陆IC代工的崛起台湾IC设计业将逐渐失去竞争力,未来大陆IC设计业将在全球崭露头角。

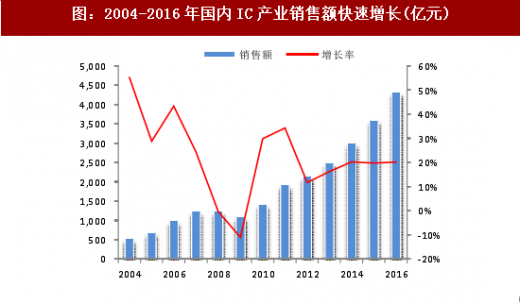

2017年上半年中国集成电路产业增速领跑全球,继续保持强势增长势头。中国半导体行业协会统计,2017年1}6月中国集成电路产业销售额为2201.3亿元,同比增长19.1%。其中,设计业同比增长21.1%,销售额为830.1亿元;制造业增速依然最快达到25.6% ,销售额为571.2亿元;封装测试业销售额800.1亿元,同比增长13.2% 。

半导体行业研发投入持续增长,研发费用占营收比例与美国的差距在逐步缩小。根据wind数据,A股半导体企业年均研发费用从2007年的1572万元增长至2016年的1.59亿元,营收占比从2.8%增长至8.17%,高于国际上科技企业5%的研发营收占比,与美国常年处于10%以上的比例相比,差距在逐渐缩小。考虑到美国半导体企业的营收体量,比如英特尔每年研发投入在100亿美元左右,从研发投入的绝对值看国内仍然需要持续大规模投入。

图:2007~2016年A股半导体行业企业年均研发费用及其占平均营收比例持续增长

从IC设计顶级会议期刊ISSCC看,集成电路设计原始创新持续取得突破。ISSCC(IEEE International Solid-State Circuits Conference)是世界学术界和企业界公认的集成电路设计领域最高级别会议,被誉为IC设计领域的世界奥林匹克大会、奥斯卡。每年来自全球最顶尖的工业界和学术界参会,包括英特尔、高通、英伟达等均参加,根据历史数据推测,每年40%}50%的ISSCC论文来自工业界。中国从2005年起陆续在ISSCC上发表论文,至2017年累计有19篇入选,论文集中在模拟和处理器方面,其中,清华大学6篇、复旦大学6篇、中科院3篇、产业界有4篇。

参考观研天下发布《2018-2023年中国半导体行业市场现状规模分析与投资前景规划预测报告》

持续的研发投入在IC设计业结出硕果。2016年大陆IC设计业产值超过台湾产值同比增速保持在两位数以上。由于市场需求在大陆,再加上大陆IC代工的崛起台湾IC设计业将逐渐失去竞争力,未来大陆IC设计业将在全球崭露头角。

图:2016年大陆IC设计产值超过台湾

图:2005年至今中国大陆在ISSCC会议上发表的论文

2017年上半年中国集成电路产业增速领跑全球,继续保持强势增长势头。中国半导体行业协会统计,2017年1}6月中国集成电路产业销售额为2201.3亿元,同比增长19.1%。其中,设计业同比增长21.1%,销售额为830.1亿元;制造业增速依然最快达到25.6% ,销售额为571.2亿元;封装测试业销售额800.1亿元,同比增长13.2% 。

图:2004-2016年国内IC产业销售额快速增长(亿元)

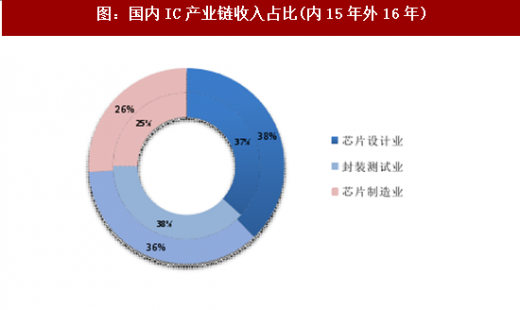

图:国内IC产业链收入占比(内15年外16年)

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。