目前全球集成电路专用设备生产企业主要集中于欧美和日本等,行业排名基本保持稳定。以美国应用材料公司(Applied Materials、荷兰阿斯麦(ASML、美国泛林半导体(Lam Research )、日本东京电(TokyoElectron)等为代表的国际知名企业起步较早,借助资金、技术、客户资源、品牌等方面的优势,占据了全球集成电路装备市场的主要份额。其中美国应用材料凭借在CVD设备和刻蚀领域的优势位居全球第一,2016年收入76亿美元,市占率高达18.55%;而荷兰的ASML则在光刻机领域领先,几乎垄断了高端光刻机市场,去年收入75亿美元,净利润16亿美元;而东京电子和泛林半导体的市场份额大致相同,分别为15.89%, 15.46%0 2016年全球半导体专用设备前10名制造商销售规模达379T乙美元,占全球市场的92%,市场集中度较高。

国产半导体设备企业起步较晚,提升空间广阔。相比国外超过30年的发展经验,国内的半导体设备行业主要是在国家02专项的扶持下发展起来。2016年中国半导体设备销售额为425亿元,同比增长31.83%,中国前十强企业总收入43.96亿元,仅占国内市场分额的10%左右。本土设备供应商在先进制造工艺上和国外还存在一定技术差距,品牌影响力有限,第一的中电科也仅收入9.08亿元,与国际龙头差距较大。

但在次级设备或泛半导体设备的技术上取得了一定突破,如中微半导体的刻蚀设备、北方华创的CVD设备等,目前已经可以应用于次级工艺水平的半导体加工,或光伏、LCD等泛半导体行业。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

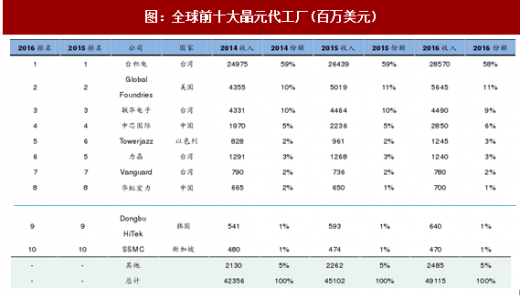

国产品牌以封装测试为主,晶圆制造环节占比相对较少。在集成电路发展早期,我国以封装测试环节作为切入口并大举发展。该环节的技术含量较低,属于劳动密集型,因此封装测试产业在我国占比最大,并已成为我国集成电路产业链中最具国际竞争力的环节,2016年封装测试业占整体销售规模的36%。同时,随着我国对芯片设计行业扶持力度的不断加大,芯片设计所占比重呈逐年上升趋势,2016年其销售规模占比达37.9%,同比增长24%,成为占比最高的细分行业。相比之下,IC制造属于资本和技术密集型产业,开创晶圆代工先河的台积电凭借着先发优势迅速占领市场,2016年代工市场份额58%,遥遥领先其他企业。而中芯国际作为国产品牌代表这几年发展较快,2016年收入28亿美元,逐步逼近联华电子,但与台积电差距较大,短期内不存在超越可能。

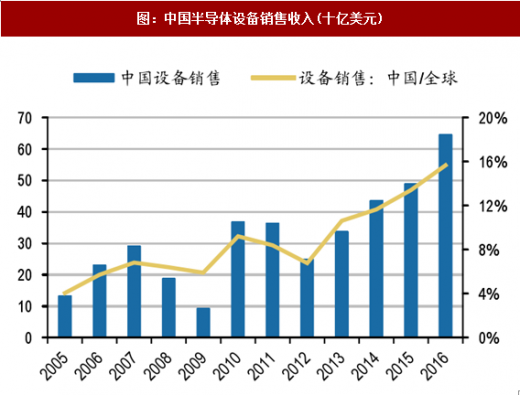

设备销售收入与半导体消费并不匹配。由于下游消费电子、物联网的崛起,中国半导体行业销售收入已经占到全球的30%以上,但半导体设备由于技术差距,市场份额仅为全球的15%,设备与产业的地位并不匹配。随着国家政策的大力支持,国产设备也开始逐步实现技术突破,例如上海中微在刻蚀机领域的突破等,未来国产设备增长空间广阔。

图:2016年全球半导体设备销售前十大厂商(亿美元)

国产半导体设备企业起步较晚,提升空间广阔。相比国外超过30年的发展经验,国内的半导体设备行业主要是在国家02专项的扶持下发展起来。2016年中国半导体设备销售额为425亿元,同比增长31.83%,中国前十强企业总收入43.96亿元,仅占国内市场分额的10%左右。本土设备供应商在先进制造工艺上和国外还存在一定技术差距,品牌影响力有限,第一的中电科也仅收入9.08亿元,与国际龙头差距较大。

但在次级设备或泛半导体设备的技术上取得了一定突破,如中微半导体的刻蚀设备、北方华创的CVD设备等,目前已经可以应用于次级工艺水平的半导体加工,或光伏、LCD等泛半导体行业。

图:2016年中国半导体设备销售十强

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

国产品牌以封装测试为主,晶圆制造环节占比相对较少。在集成电路发展早期,我国以封装测试环节作为切入口并大举发展。该环节的技术含量较低,属于劳动密集型,因此封装测试产业在我国占比最大,并已成为我国集成电路产业链中最具国际竞争力的环节,2016年封装测试业占整体销售规模的36%。同时,随着我国对芯片设计行业扶持力度的不断加大,芯片设计所占比重呈逐年上升趋势,2016年其销售规模占比达37.9%,同比增长24%,成为占比最高的细分行业。相比之下,IC制造属于资本和技术密集型产业,开创晶圆代工先河的台积电凭借着先发优势迅速占领市场,2016年代工市场份额58%,遥遥领先其他企业。而中芯国际作为国产品牌代表这几年发展较快,2016年收入28亿美元,逐步逼近联华电子,但与台积电差距较大,短期内不存在超越可能。

图:全球前十大晶元代工厂(百万美元)

图:中国半导体各产业链销售额(亿元)

设备销售收入与半导体消费并不匹配。由于下游消费电子、物联网的崛起,中国半导体行业销售收入已经占到全球的30%以上,但半导体设备由于技术差距,市场份额仅为全球的15%,设备与产业的地位并不匹配。随着国家政策的大力支持,国产设备也开始逐步实现技术突破,例如上海中微在刻蚀机领域的突破等,未来国产设备增长空间广阔。

图:中国半导体设备销售收入(十亿美元)

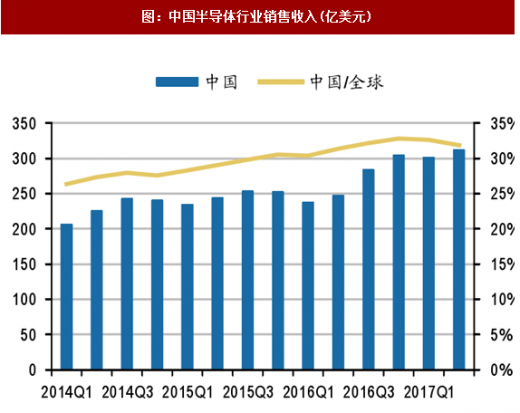

图:中国半导体行业销售收入(亿美元)

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。