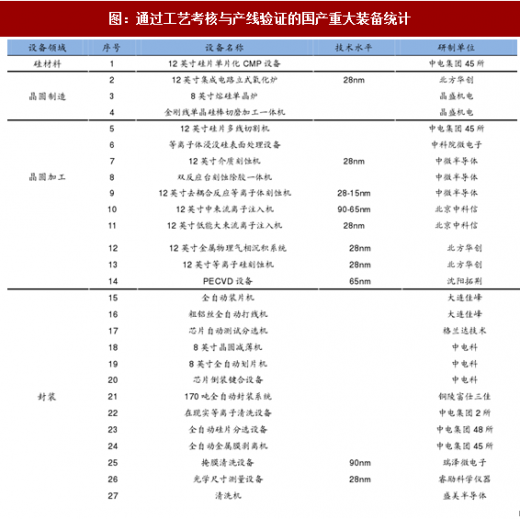

在半导体产业化浪潮趋势下,国内半导体装备企业开始有所建树。为推动我国半导体设备制造的技术升级,国家出台了科技重大专项之“极大规模集成电路制造装备与成套工艺专项”(02专项),半导体设备也以走上了国产化道路。目前,我国IC设备制造已实现从无到有、从低端到中高端的突破,如中微半导体的28nm-15nm等离子体介质刻蚀机、沈阳拓荆的12英寸65nm的PECVD设备、北京华创28nm离子注入机等。今年以来,一批新兴的半导体设备企业开始走入资本市场,如至纯科技、长川科技等,在封装测试、高纯工艺设备、检测设备等领域有所斩获。国产优势装备企业的崛起完善了国内半导体产业链,也为其他半导体设备的国产化打下了良好基础。

虽然在02专项的支持下,国产设备实现了一定程度的突破,但与国际先进水平差距依然巨大。现在世界集成电路设备研发水平处于12英寸7nm,生产水平则已经达到12英寸14nm;而中国设备研发水平还处于12英寸14nm,生产水平为12英寸65-28nm。就现状看,目前国内设备制造业与国外先进水平的差距明显,国内设备厂商尚无法与国外公司在技术上形成对垒。我们认为主要原因有两』点:

1.集成电路设备行业是典型的技术密集型行业,产品的工艺和制造技术难度高、技术研发周期较长,这需要长时间的技术积累,短时间的爆发式增长难以实现技术赶超,因此国产半导体设备更多的集中于中低端市场。同时,由于IC产品价值量非常高,IC生产企业在选择设备供应商的问题上十分慎重,他们通常对设备供应商的工艺经验、技术水平、商业信用进行严格考核,一旦建立起合作关系就不会轻易更换设备上,国产设备无法进入国际一流产线。

2.技术封锁。美国、韩国、日本等33个国家签署了瓦圣那协议,禁止向包括中国在内的部分国家出口最先进的芯片技术,而中国能引进的都是落后两代以上的技术,导致国内的技术主要通过自主创新完成,一些核心设备只能使用低级别零部件,直接阻碍了中国半导体技术和市场的发展。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

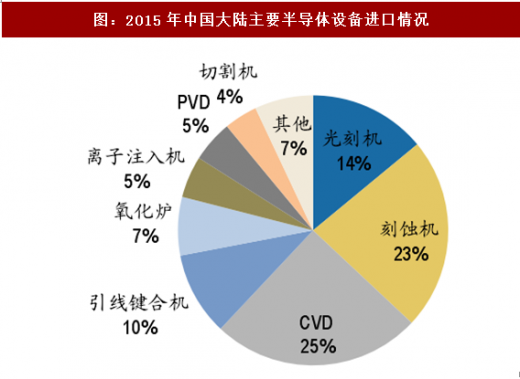

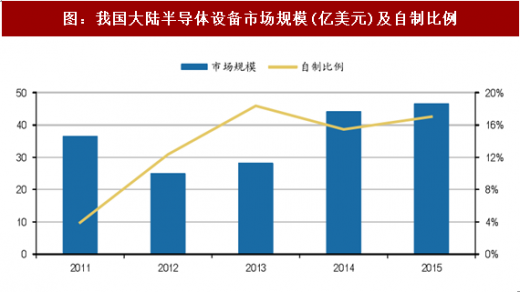

晶圆制造高端装备以来严重依赖进口,大陆设备自制比例很低。回顾我国半导体设备的发展历程,2011年之前基本依靠进口,我国设备的自制率仅为3.9%。近几年在02专项的带动下,我国设备的自制率上升到17%左右。但这些设备更多集中于后道的封装测试设备,技术含量更高的前道设备依然依赖进口。2015年我国半导体设备进口中,光刻机、刻蚀机和CVD设备的比例分别为14%, 23, 25%。由于高端半导体设备知识产权壁垒很高,国内企业大多数缺乏高端人才组成的领军团队,缺乏对现有的专利进行全面分析,也就很难有自己独立的知识产权去开发高端的电子专用设备。由于使用国产高端半导体设备要比使用进口设备承担更大的风险责任,国产高端半导体设备的推广应用难度很大,导致国产高端半导体设备产业化进程缓慢,国产化道路漫长。

图:通过工艺考核与产线验证的国产重大装备统计

虽然在02专项的支持下,国产设备实现了一定程度的突破,但与国际先进水平差距依然巨大。现在世界集成电路设备研发水平处于12英寸7nm,生产水平则已经达到12英寸14nm;而中国设备研发水平还处于12英寸14nm,生产水平为12英寸65-28nm。就现状看,目前国内设备制造业与国外先进水平的差距明显,国内设备厂商尚无法与国外公司在技术上形成对垒。我们认为主要原因有两』点:

1.集成电路设备行业是典型的技术密集型行业,产品的工艺和制造技术难度高、技术研发周期较长,这需要长时间的技术积累,短时间的爆发式增长难以实现技术赶超,因此国产半导体设备更多的集中于中低端市场。同时,由于IC产品价值量非常高,IC生产企业在选择设备供应商的问题上十分慎重,他们通常对设备供应商的工艺经验、技术水平、商业信用进行严格考核,一旦建立起合作关系就不会轻易更换设备上,国产设备无法进入国际一流产线。

2.技术封锁。美国、韩国、日本等33个国家签署了瓦圣那协议,禁止向包括中国在内的部分国家出口最先进的芯片技术,而中国能引进的都是落后两代以上的技术,导致国内的技术主要通过自主创新完成,一些核心设备只能使用低级别零部件,直接阻碍了中国半导体技术和市场的发展。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

晶圆制造高端装备以来严重依赖进口,大陆设备自制比例很低。回顾我国半导体设备的发展历程,2011年之前基本依靠进口,我国设备的自制率仅为3.9%。近几年在02专项的带动下,我国设备的自制率上升到17%左右。但这些设备更多集中于后道的封装测试设备,技术含量更高的前道设备依然依赖进口。2015年我国半导体设备进口中,光刻机、刻蚀机和CVD设备的比例分别为14%, 23, 25%。由于高端半导体设备知识产权壁垒很高,国内企业大多数缺乏高端人才组成的领军团队,缺乏对现有的专利进行全面分析,也就很难有自己独立的知识产权去开发高端的电子专用设备。由于使用国产高端半导体设备要比使用进口设备承担更大的风险责任,国产高端半导体设备的推广应用难度很大,导致国产高端半导体设备产业化进程缓慢,国产化道路漫长。

图:2015年中国大陆主要半导体设备进口情况

图:我国大陆半导体设备市场规模(亿美元)及自制比例

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。