偏光片,又称偏振光片,是液晶显示器成像的核心镜片,是显示面板的重要组成原料,其产业链上游主要为构成其的光学材料,下游主要为LCD和OLED面板。

根据功能与材料划分,可分为八大类产品:半透过半反射式、透射式、反射式、补偿型、碘系、染料系、聚乙烯偏光膜、金属偏光膜。

近几年,全球偏光片出货面积、产能与市场规模逐年扩大。

1、出货面积

数据显示,2019年全球偏光片出货面积约为5.4亿平方米。

其中,2019年全球大尺寸偏光片出货面积为498.5百万平方米,在全球偏光片出货面积中的占比为92.33%,为全球偏光片市场主要出货尺寸。

2、产能

数据显示,2019年全球偏光片产能约731.5百万平方米,近年来中国大陆产能占比有所提升,目前占比在20%左右。

3、市场规模

数据显示,2019年全球偏光片市场规模为127.8亿美元,同比增长3.82%。

其中,2019年全球TFT-LCD偏光片市场规模为91.7亿美元,在全球偏光片市场规模中的占比高达71.75%,为全球偏光片市场的主要增长动力。

在企业竞争方面,由于偏光片行业技术门槛较高,目前全球偏光片市场较为集中,市场份额主要被LG化学、住友化学、日东电工、三星SDI等四家日韩大厂所垄断。数据显示,2019年上述四家在全球偏光片市场中的份额合计共达78%。国内厂商中,盛波光电占比最大约4%。

相关行业分析报告参考《2020年中国偏光片市场调研报告-产业供需现状与发展规划趋势》

偏光片产业链

资料来源:公开资料整理

根据功能与材料划分,可分为八大类产品:半透过半反射式、透射式、反射式、补偿型、碘系、染料系、聚乙烯偏光膜、金属偏光膜。

偏光片分类

资料来源:公开资料整理

近几年,全球偏光片出货面积、产能与市场规模逐年扩大。

1、出货面积

数据显示,2019年全球偏光片出货面积约为5.4亿平方米。

2015-2019年全球偏光片出货面积

数据来源:公开资料整理

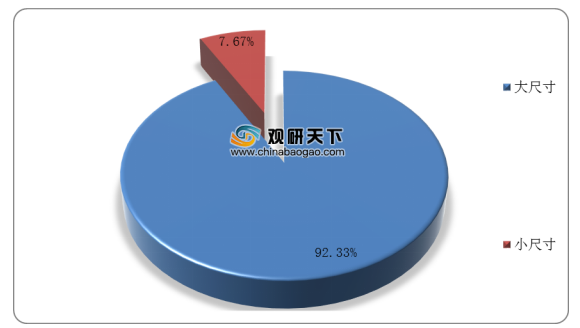

其中,2019年全球大尺寸偏光片出货面积为498.5百万平方米,在全球偏光片出货面积中的占比为92.33%,为全球偏光片市场主要出货尺寸。

2019年全球偏光片出货面积分布

数据来源:公开资料整理

2、产能

数据显示,2019年全球偏光片产能约731.5百万平方米,近年来中国大陆产能占比有所提升,目前占比在20%左右。

2015-2019年全球、中国偏光片产能及占比情况(单位:百万平方米)

数据来源:公开资料整理

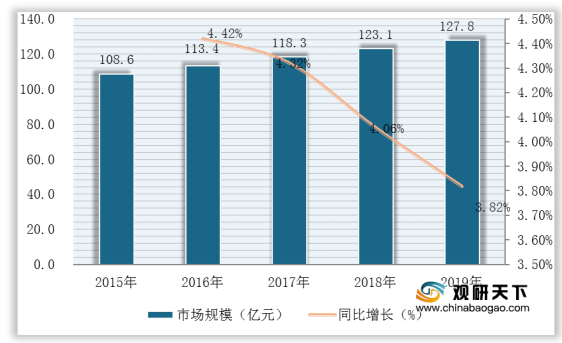

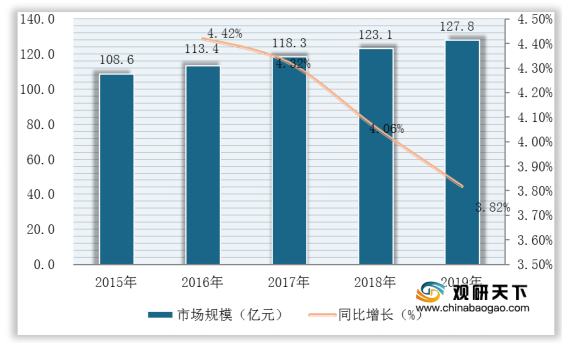

3、市场规模

数据显示,2019年全球偏光片市场规模为127.8亿美元,同比增长3.82%。

2015-2019年全球偏光片市场规模与同比增长

数据来源:公开资料整理

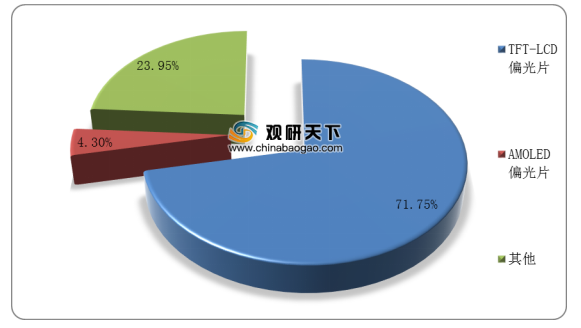

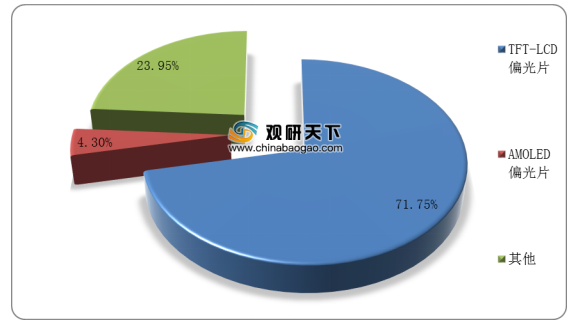

其中,2019年全球TFT-LCD偏光片市场规模为91.7亿美元,在全球偏光片市场规模中的占比高达71.75%,为全球偏光片市场的主要增长动力。

2019年全球偏光片市场规模分布

数据来源:公开资料整理

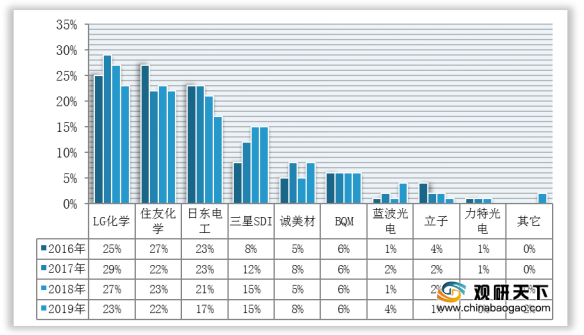

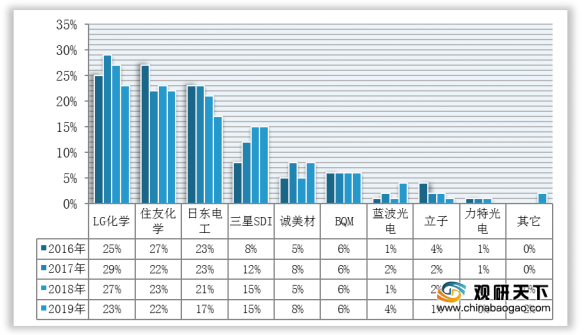

在企业竞争方面,由于偏光片行业技术门槛较高,目前全球偏光片市场较为集中,市场份额主要被LG化学、住友化学、日东电工、三星SDI等四家日韩大厂所垄断。数据显示,2019年上述四家在全球偏光片市场中的份额合计共达78%。国内厂商中,盛波光电占比最大约4%。

2016-2019年全球偏光片市场份额变化(按出货量口径统计)

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国偏光片市场调研报告-产业供需现状与发展规划趋势》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。