电子气体种类繁多,是晶圆制造过程中的重要材料。按照在半导体制造过程中对应工艺的不同,可以分为大宗气体、外延用气体、蚀刻气体、掺杂气体、离子注入气体等。在半导体工业中应用的有110余种电子气体,常用的有30种左右。

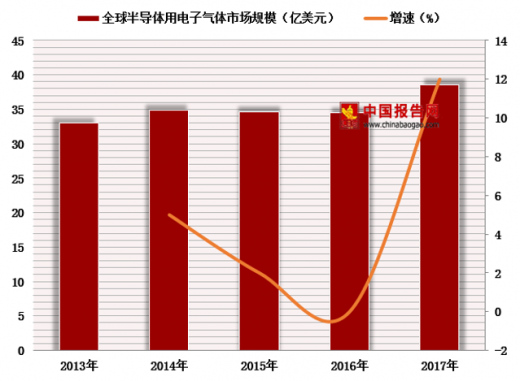

2016年全球半导体用特种气体市场规模34.7亿美元,2017年增长到38.9亿美元,增速12.32%,未来有望受益于中国半导体行业的大发展持续增长。

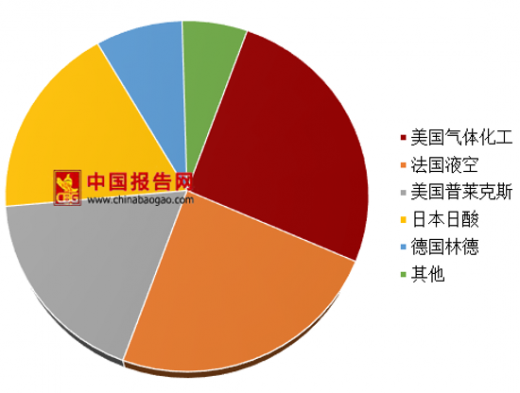

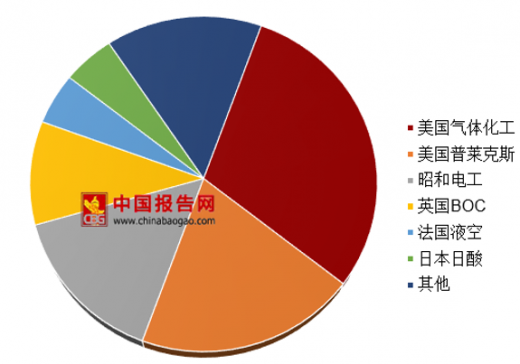

目前全球半导体用电子气体市场呈现出寡头竞争的格局,美国气体化工、法国法液空、德国林德、日本日酸和美国普莱克斯占比94%以上。国内半导体用电子市场主要被国外厂商占据,其中美国气体化工、美国普莱克斯、昭和电工、英国BOC、法国液空和日本日酸6家公司合计市占率高达85%,国内企业占比较低。

参考观研天下发布《2018年中国电子特种气体市场分析报告-行业运营态势与投资前景预测》

电子气体分类及用途

| 类别 |

主要产品 |

主要用途 |

| 大宗气体 |

N2、02、Ar、H2、He等 |

环境气、保护气、载体 |

| 外延用气体 |

SiH4、SiH2Cl2、SiHCl3、SiCl4等 |

外延生长 |

| 蚀刻气体 |

SF6、CF4、NF3、SiF4、C3F8、C2F6、HCI、HF、CL2、HBr等 |

刻蚀 |

| 掺杂气体 |

AsH3、PH3、B2H6、ASCI3、AsF3、BC13、PC13等 |

掺杂相应元素 |

| 离子注入气体 |

AsF5、PF5、SiF4等 |

离子注入元素 |

图表来源:观研天下整理

2016年全球半导体用特种气体市场规模34.7亿美元,2017年增长到38.9亿美元,增速12.32%,未来有望受益于中国半导体行业的大发展持续增长。

全球半导体用电子气体市场规模及增速

图表来源:观研天下整理

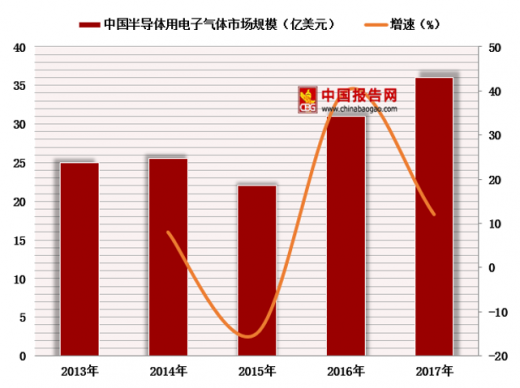

中国半导体用电子气体市场规模及增速

图表来源:观研天下整理

目前全球半导体用电子气体市场呈现出寡头竞争的格局,美国气体化工、法国法液空、德国林德、日本日酸和美国普莱克斯占比94%以上。国内半导体用电子市场主要被国外厂商占据,其中美国气体化工、美国普莱克斯、昭和电工、英国BOC、法国液空和日本日酸6家公司合计市占率高达85%,国内企业占比较低。

参考观研天下发布《2018年中国电子特种气体市场分析报告-行业运营态势与投资前景预测》

全球半导体用电子气体市场格局

图表来源:观研天下整理

中国半导体用电子气体市场格局

图表来源:观研天下整理

国内主要电子气体企业

| 公司名称 |

主要产品 |

| 南大光电 |

高纯砷烷、磷烷 |

| 巨化股份 |

高纯氨气、氟气、氯气、三氟化氮等 |

| 启源装备 |

高纯磷烷、砷烷、锗烷 |

| 稚克科技(科美特) |

六氟化硫、四氟化碳、三氟化氮 |

| 金宏气体 |

超纯氛、氯化氢、二氧化碳 |

| 中船重工718所 |

六氛化钨、三氟化氮、 |

| 华特气体 |

氮气、氩气、氦气、四氟化硅 |

| 黎明化工研究设计院 |

四氟化碳、三氟化氮 |

| 中昊光明 |

氨、三氟化氮 |

| 南京特种气体 |

氨、三氟化氮 |

图表来源:观研天下整理

资料来源:公开资料,观研天下ZQ整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。