台湾作为名副其实的电子宝岛,其电子企业主要分为两大类,第一类是半导体类公司,从设备、材料到设计、制造和封测;另一类主要是电脑与手机代工及相关配套的零组件公司。80 年代起,台湾“代工五虎”以 PC 代工而闻名于世,从 2005 年开始,部分代工厂商凭借手机代工迅速崛起,傲视群雄。PCB 作为电子行业三大支柱产业之一,随着国内 PCB 供应链本地化,红色产业链的兴起,台湾厂商与日本相似,为保持市场竞争力,保留了相对高端、高附加值的 PCB 产品,逐渐转移至高阶 PCB、FPC 以及最近国际大客户所采用的类载板。

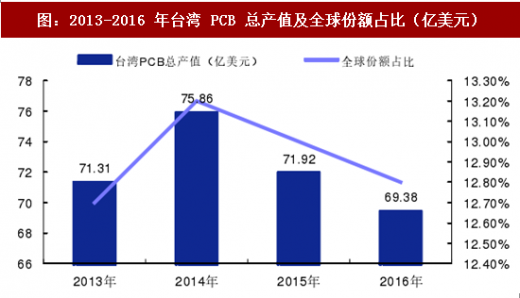

相比日本与韩国市场规模与份额显著下滑,台湾 PCB 全球占比则基本保持 13%左右。台湾是经营业绩最佳的地区,日本与韩国厂商总体上存在一定的波动,台湾厂商的营业利润则相对稳定,中国厂商虽然成长迅速但是营收体量仍然较低。主要有以下几个原因:1)台湾的多数企业是苹果的供应商,相对于其他的消费电子设备,苹果产品质量更高,要求更严格,同时,随着产品周期越来越短,产品更新迭代频率加速,及时应对变化实现量产是台湾企业成功的关键性因素;2)台湾本土材料供应链齐全,提供高端材料诸如层压板和铜箔,无需依赖于日本材料生产商而有效地降低了生产成本。

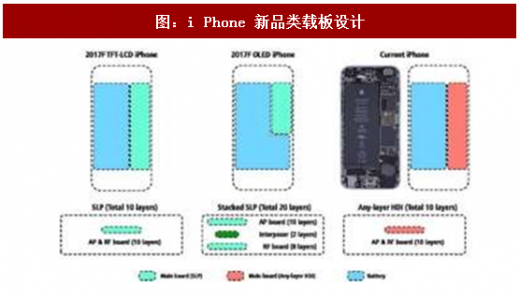

Apple 引领市场朝类载板 SLP 发展,符合高精度需求与 SiP 封装技术:苹果新产品 iphone 8 以及 iphone X 采用线宽线距更小的"类载板"(SubstrateLike-PCB,简称 SLP)技术,引领 HDI 市场朝类载板发展,技术升级为产业带来新的商机。自 2010 年起,苹果智能手机以及平板电脑主板采用 Any Layer HDI 制程,2014 年由于功能不断提升、新增加尺寸且设计 L 型均带动了产业的蓬勃发展,今年苹果采用 SLP 将加速类载板子行业的发展,但是由于类载板产线需要重新建设,初期的良率以及品质有待提升,领先者有望享受丰厚的利润空间。类载板仍是 PCB 硬板的一种,只是在制程上更接近半导体规格,目前类载板要求的线宽线距为 30/30μm,该技术将缩减手机主板的占用面积,从而增加电池的空间解决手机续航问题。同时,SLP 也更加符合系统级封装 SiP 技术密度的要求。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

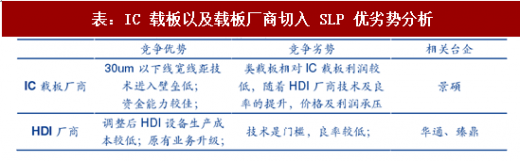

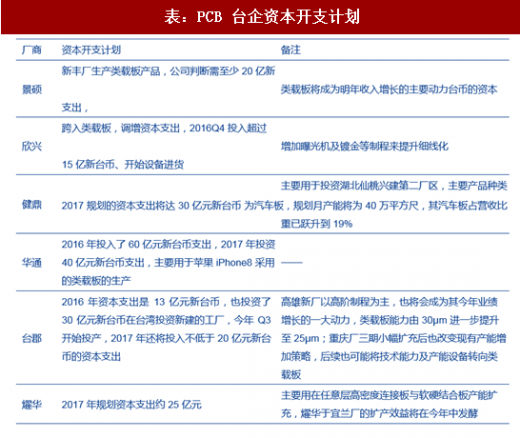

HDI、载板大厂相继投入竞争行列,台企积极布局:既有高端 HDI 厂商、载板厂纷纷布局,对 IC 载板厂商而言需要采用较低端的设备,对高端 HDI 厂商则需要新增加设备和工序。2017 年台湾 PCB 厂商包括华通、健鼎及燿华均有较大规模的扩产计划。鉴于苛刻的技术要求以及众多的 PCB 参与者,SLP 对 PCB 厂商的资本支出也将产生重大的影响,每家苹果供应商的初始投资均在 2 亿-2.5 亿美元之间。

JP Morgan 相关报告预计,17Q3 主要有景硕、AT&S、TTM 以及华通四家供应商,之前苹果的 HDI 主要有四家生产商,但是为了保证供货量的充足,苹果纳入了更多的厂商生产 SLP。

产业链调研信息指出,所有机型的 SLP ASP 大约为 7 美元。SLP 转产将缓解传统 HDI 产品供过于求的问题,对于 HDI 厂商而言属于实质性利好。

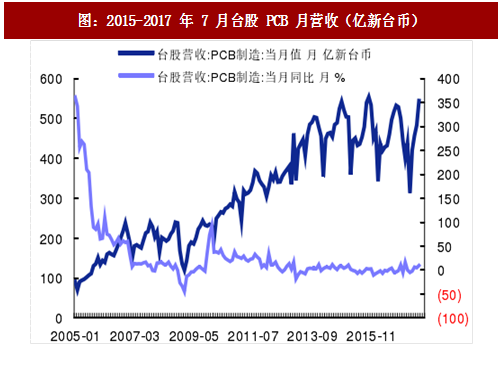

图:2015-2017 年 7 月台股 PCB 月营收(亿新台币)

图:08 年 12 月-17 年 7 月台湾软板营收(亿新台币)

相比日本与韩国市场规模与份额显著下滑,台湾 PCB 全球占比则基本保持 13%左右。台湾是经营业绩最佳的地区,日本与韩国厂商总体上存在一定的波动,台湾厂商的营业利润则相对稳定,中国厂商虽然成长迅速但是营收体量仍然较低。主要有以下几个原因:1)台湾的多数企业是苹果的供应商,相对于其他的消费电子设备,苹果产品质量更高,要求更严格,同时,随着产品周期越来越短,产品更新迭代频率加速,及时应对变化实现量产是台湾企业成功的关键性因素;2)台湾本土材料供应链齐全,提供高端材料诸如层压板和铜箔,无需依赖于日本材料生产商而有效地降低了生产成本。

图:2013-2016 年台湾 PCB 总产值及全球份额占比(亿美元)

Apple 引领市场朝类载板 SLP 发展,符合高精度需求与 SiP 封装技术:苹果新产品 iphone 8 以及 iphone X 采用线宽线距更小的"类载板"(SubstrateLike-PCB,简称 SLP)技术,引领 HDI 市场朝类载板发展,技术升级为产业带来新的商机。自 2010 年起,苹果智能手机以及平板电脑主板采用 Any Layer HDI 制程,2014 年由于功能不断提升、新增加尺寸且设计 L 型均带动了产业的蓬勃发展,今年苹果采用 SLP 将加速类载板子行业的发展,但是由于类载板产线需要重新建设,初期的良率以及品质有待提升,领先者有望享受丰厚的利润空间。类载板仍是 PCB 硬板的一种,只是在制程上更接近半导体规格,目前类载板要求的线宽线距为 30/30μm,该技术将缩减手机主板的占用面积,从而增加电池的空间解决手机续航问题。同时,SLP 也更加符合系统级封装 SiP 技术密度的要求。

参考观研天下发布《2018-2023年中国印刷线路板(PCB)行业市场运营现状调查与未来发展趋势预测报告》

图:长电科技(星科金朋)Si P 封装实例

图:i Phone 新品类载板设计

HDI、载板大厂相继投入竞争行列,台企积极布局:既有高端 HDI 厂商、载板厂纷纷布局,对 IC 载板厂商而言需要采用较低端的设备,对高端 HDI 厂商则需要新增加设备和工序。2017 年台湾 PCB 厂商包括华通、健鼎及燿华均有较大规模的扩产计划。鉴于苛刻的技术要求以及众多的 PCB 参与者,SLP 对 PCB 厂商的资本支出也将产生重大的影响,每家苹果供应商的初始投资均在 2 亿-2.5 亿美元之间。

表:IC 载板以及载板厂商切入 SLP 优劣势分析

表:PCB 台企资本开支计划

JP Morgan 相关报告预计,17Q3 主要有景硕、AT&S、TTM 以及华通四家供应商,之前苹果的 HDI 主要有四家生产商,但是为了保证供货量的充足,苹果纳入了更多的厂商生产 SLP。

产业链调研信息指出,所有机型的 SLP ASP 大约为 7 美元。SLP 转产将缓解传统 HDI 产品供过于求的问题,对于 HDI 厂商而言属于实质性利好。

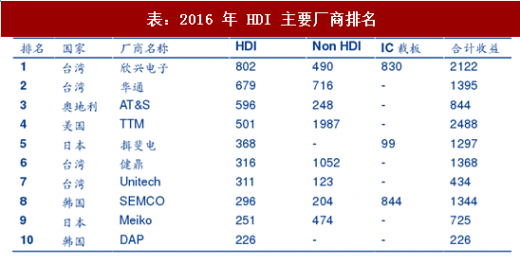

表:2016 年 HDI 主要厂商排名

表:SLP 供应商

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。