盈利预测

我们预计公司2018/2019 收入同比增速25.5%/29.5%。成长驱动力来自于(1)18 年福州8.5 代线满产运营一年,(2)成都柔性AMOLED 产线4Q17 开始量产。受LCD 面板价格下降影响,EBITDA 率从2018 开始有所下降,但受益于折旧减少,我们预计公司2018/2019净利润达到同比增长34.3%/30.5%。

表:京东方盈利预测

我们目标价8.40 元基于2018E EPS 24 倍市盈率,处于历史估值区间10-30 倍中上游。虽然公司属于重资产公司性质,但随着公司市场地位的提升,已经具有稳定的盈利能力,未来业绩不太可能出现大幅波动,因此我们认为用市盈率估值较为合理。

参考观研天下相关发布的《2018-2023年中国LCD面板产业调查与发展趋势研究报告》

图:P/E band

图:P/B band

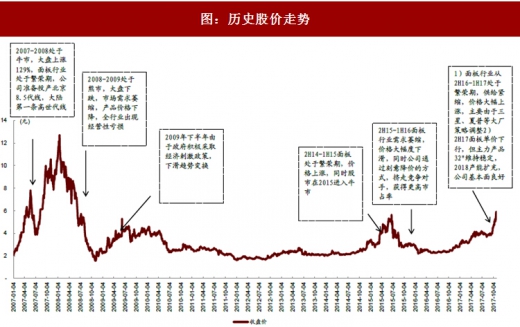

根据我们对公司历史股价走势的分析,我们认为股价与面板行业走势有着较强的相关性,公司几次股价大涨/大跌都处在面板行业的繁荣/衰退期。面板行业从2H16 进入上升期,供需关系维持平衡,单价上涨,我们预计供需关系的稳定,尤其在大尺寸面板中,将持续到2018 年底。

图:历史股价走势

产线规划:2018 产能面积同比增加37.5%

京东方目前拥有12 条产线,其中3 条在建。公司目前以4 条8.5 代线为主力,全部满产后设计产能达到540K/月。其中北京8.5 代线于2012 年7 月底满产,合肥8.5 代线于1Q14满产,重庆8.5 代线于2016 年满产,福州8.5 代线将于2018 年初满产。

表:京东方面板生产线——产能情况

按产能面积估算,公司在2011 年产能同比大幅增加146.2%,主要由于1)合肥6 代线季度满产,2)北京8.5 代线3 季度开始量产。我们预计公司今年产能增加不大,同比增长11.3%,但得益于面板单价坚挺,显示器业务收入同比仍将增长26.8%。2018 年产能将有大幅度提升,主要得益于1)福州8.5 代线2018 年初满产,2)合肥10.5 代线1 季度开始量产,3)成都柔性AMOLED 产线产能爬坡。

京东方2018 年产能将有进一步提升(按面积估算)

财务分析

杠杆率近年呈上升态势,但仍低于历史峰值。2013 年及以前,公司杠杆率整体走高,并于2013 年达到峰值1.4。2014 年,公司杠杆率迅速回归至2012 年水平附近,而后随产能有效扩张,公司杠杆率呈缓和上升态势,2016 年杠杆率1.2,低于历史峰值。

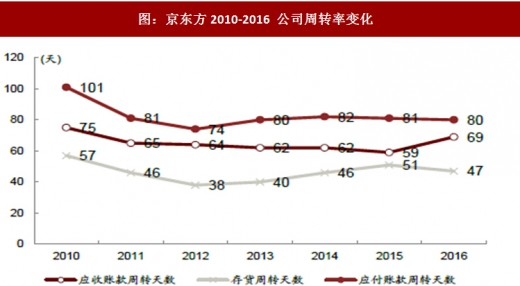

营运能力优化成效显现。存货周转天数及应收账款周转天数平稳中略有下降,反映公司良好的存货及应收账款管理能力。应付账款周转天数经历2010/12 年的降低后一直保持平稳。

筹资覆盖投资,经营性现金流稳中有升。2013 年至今,公司受资本市场青睐,筹资活动现金流得以覆盖高额投资支出。2012/13 年公司经营性现金流迅速扭亏为盈并攀升至近90 亿元,2013 年至今于80-100 亿附近稳中有升。

京东方2010-2016 杠杆率变化( D/E ratio)

图:京东方2010-2016 公司周转率变化

图:京东方2010-2016 现金流变化

频繁兼并,助力快速扩张。2010 年至今,公司兼并收购数量高达20 次,交易总价额263.98亿元。其中15 次集中于2013 年至今,交易总价额242.5 亿元,占20 起并购总金额的92.21%。截至目前公司已完成11 起并购交易,另有9 起仍在进展当中。

表:京东方兼收并购历史(2010 年至今)

表:主要股权和债务融资

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。