可穿戴设备,是指可以直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。近两年,得益于居民收入水平提高,人们对便携、智能的可穿戴设备的需求不断增加。数据显示,2019年全球可穿戴设备市场出货量为3.4亿台,同比增长88.89%;截至2020年Q2,全球可穿戴设备市场出货量为8620万台,同比增长14.1%。

经过多年的发展,全球可穿戴设备市场已形成明显的竞争格局,行业集中度逐年提升。数据显示,2019年全球可穿戴设备市场CR3为53.3%,CR5为66.3%;2020年在疫情冲击下,中小企业退场,行业集中度进一步提升,截至2020年Q2,全球可穿戴设备市场CR3为58.6%,CR5为69.7%。

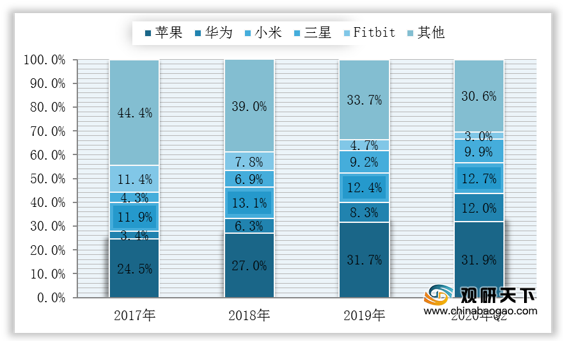

具体来看,数据显示,截止2020年Q2,在全球市场厂商排名中,苹果仍稳居第一,出货量为2940万台,市场占比为34.2%;华为以1090万台出货量超过小米位列第二,市场占比为12.6%;小米以1010万台出货量排名第三,市场占比为11.8%。

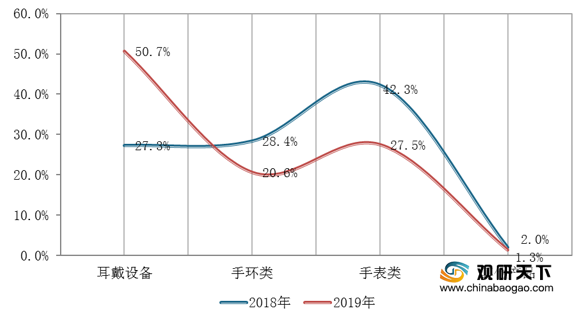

从产品结构来看,数据显示,近两年耳戴设备市场份额大幅上升,截止到2019年,其市场占比突破50%,达到50.7%;而手环、手表类产品份额下滑,其市场占比分别为20.6%和27.5%。

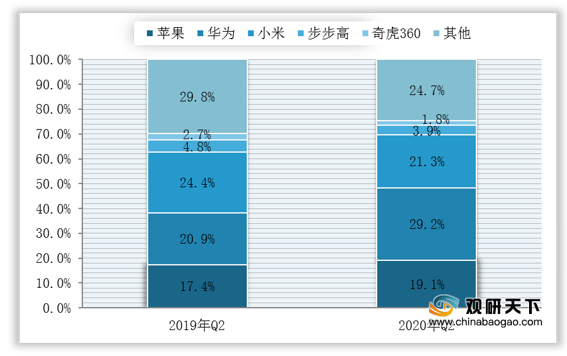

从国内市场来看,截至2020年Q2中国可穿戴设备市场出货量为2658万台,同比增长4.1%。其中,前五大厂商可穿戴设备市场份额达到75.3%,华为和小米两大厂商合计占据中国可穿戴设备市场份额的50%,行业呈现高集中度。

相关行业分析报告参考《2020年中国可穿戴设备产业分析报告-市场深度分析与发展前景研究》。

2016-2020年Q2全球可穿戴设备市场出货量与同比增长

数据来源:IDC

经过多年的发展,全球可穿戴设备市场已形成明显的竞争格局,行业集中度逐年提升。数据显示,2019年全球可穿戴设备市场CR3为53.3%,CR5为66.3%;2020年在疫情冲击下,中小企业退场,行业集中度进一步提升,截至2020年Q2,全球可穿戴设备市场CR3为58.6%,CR5为69.7%。

2017-2020年Q2全球可穿戴设备市场集中度变化(单位:%)

数据来源:IDC

具体来看,数据显示,截止2020年Q2,在全球市场厂商排名中,苹果仍稳居第一,出货量为2940万台,市场占比为34.2%;华为以1090万台出货量超过小米位列第二,市场占比为12.6%;小米以1010万台出货量排名第三,市场占比为11.8%。

2017-2020年Q2全球可穿戴设备主流厂商市场份额变化(按出货量 单位:%)

数据来源:IDC

从产品结构来看,数据显示,近两年耳戴设备市场份额大幅上升,截止到2019年,其市场占比突破50%,达到50.7%;而手环、手表类产品份额下滑,其市场占比分别为20.6%和27.5%。

2018-2019年全球可穿戴设备产品结构分布情况(单位:%)

数据来源:IDC

从国内市场来看,截至2020年Q2中国可穿戴设备市场出货量为2658万台,同比增长4.1%。其中,前五大厂商可穿戴设备市场份额达到75.3%,华为和小米两大厂商合计占据中国可穿戴设备市场份额的50%,行业呈现高集中度。

2019年Q2-2020年Q2我国可穿戴设备市场份额变化(按出货量 单位:%)

数据来源:IDC(shz)

相关行业分析报告参考《2020年中国可穿戴设备产业分析报告-市场深度分析与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。