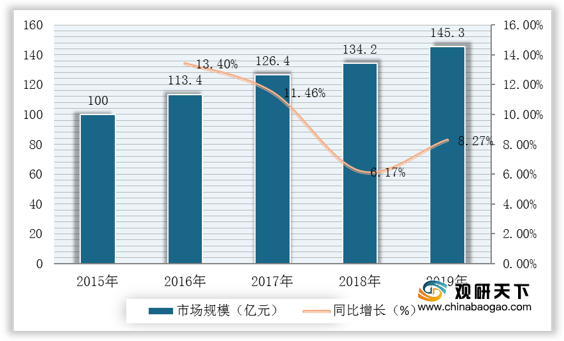

伺服电机,是指在伺服系统中控制机械元件运转的发动机,是一种补助马达间接变速装置。近年来随着工业机器人、电子制造设备等产业的迅速扩张,我国伺服电机在新兴产业的应用规模增长迅速,数据显示,截至到2019年我国伺服电机市场规模约为145.3亿元,同比增长8.27%。

其中,交流伺服电机成为我国电机主流类型,市场规模也呈逐年上升趋势。数据显示,截至到2019年我国直流伺服电机市场规模为25.3亿元,同比增长9.5%;交流伺服电机市场规模为90.2亿元,同比增长8.5%。

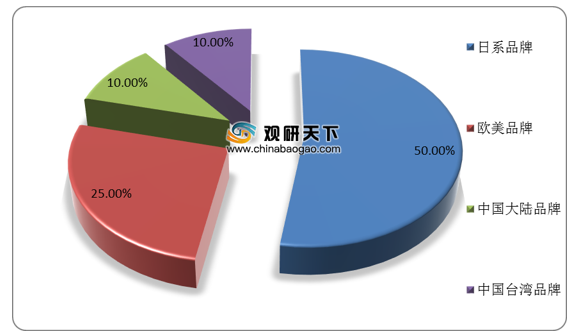

目前我国伺服电机主要由外资品牌垄断,其中日系品牌占比较大,其占有率接近50%;其次为欧美品牌,其市场占比约为25%。

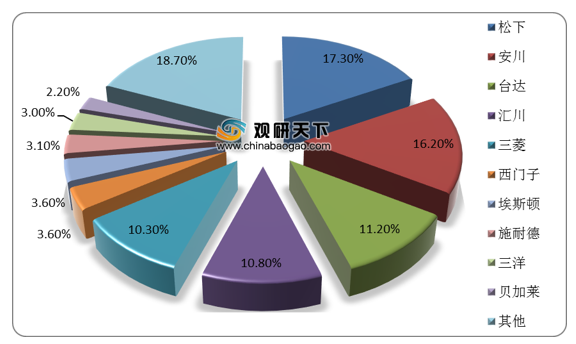

具体到企业来看,日系品牌以松下、三菱电机、安川、三洋、富士等企业为代表;欧美品牌以罗克韦尔、丹纳赫、帕光、西门子、伦茨、博世力士乐、施耐德等为代表;中国大陆品牌以华中数控、广州数控、埃斯顿、汇川技术等企业为代表;中国台湾以东元和台达为代表。

数据显示,在我国伺服电机市场中,松下、安川、台达、汇川与三菱等五家企业优势较为明显,市场份额占比合计为65.8%。

相关行业分析报告参考《2020年中国伺服电机行业分析报告-市场深度调研与未来商机分析》。

2015-2019年我国伺服电机市场规模与同比增长

数据来源:公开资料整理

其中,交流伺服电机成为我国电机主流类型,市场规模也呈逐年上升趋势。数据显示,截至到2019年我国直流伺服电机市场规模为25.3亿元,同比增长9.5%;交流伺服电机市场规模为90.2亿元,同比增长8.5%。

2015-2019年我国直流、交流伺服电机市场规模(单位:亿元)

数据来源:公开资料整理

目前我国伺服电机主要由外资品牌垄断,其中日系品牌占比较大,其占有率接近50%;其次为欧美品牌,其市场占比约为25%。

我国伺服电机市场品牌竞争格局(单位:%)

数据来源:公开资料整理

具体到企业来看,日系品牌以松下、三菱电机、安川、三洋、富士等企业为代表;欧美品牌以罗克韦尔、丹纳赫、帕光、西门子、伦茨、博世力士乐、施耐德等为代表;中国大陆品牌以华中数控、广州数控、埃斯顿、汇川技术等企业为代表;中国台湾以东元和台达为代表。

数据显示,在我国伺服电机市场中,松下、安川、台达、汇川与三菱等五家企业优势较为明显,市场份额占比合计为65.8%。

我国伺服电机市场企业竞争格局(单位:%)

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国伺服电机行业分析报告-市场深度调研与未来商机分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。