空气净化器,又称空气清洁器,是指能够吸附、分解或转化各种空气污染物并且有效提高空气清洁度的电子电器。

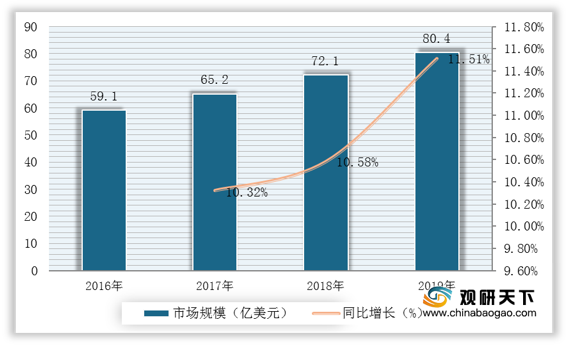

近年来,受益于全球空气污染严重,人们对空气质量日益关注,对空气净化器需求急剧上升,全球空气净化器市场规模逐年扩大,数据显示,截至到2019年,全球空气净化器市场规模逼近80.4亿美元,同比增长11.51%。

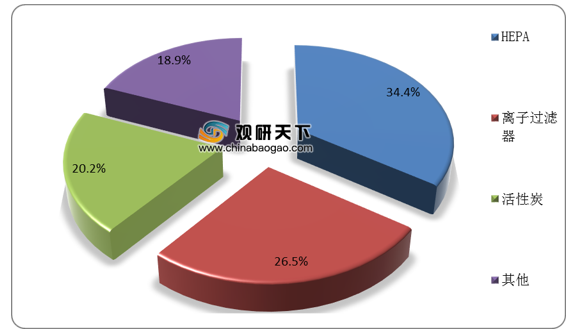

从细分市场来看,全球空气净化器市场细分为HEPA,活性炭,离子过滤器等。其中HEPA技术领域在占有最大的市场份额。数据显示,在2019年全球空气净化器行业市场中,HEPA技术市场占比为34.4%。

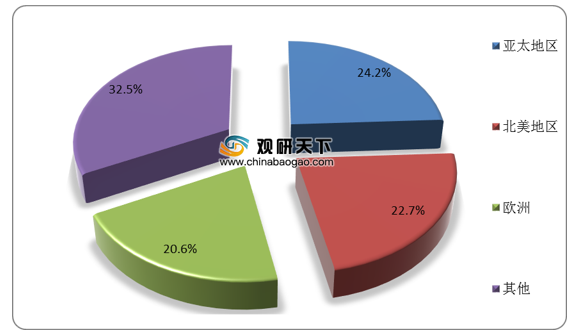

从地区分布来看,亚太、北美和欧洲地区为全球空气净化器主要消费区域。数据显示,在2019年全球空气净化器区域消费格局中,亚太地区空气净化器消费量占比为24.2%;北美地区占比为22.7%,欧洲地区占比为20.6%。

从国内市场来看,目前我国空气净化器与发达国家相比仍较低,数据显示,目前韩国空气净化器普及率已达70%,欧洲为40%,美国为28%,日本空为34%,而我国仅为2%。

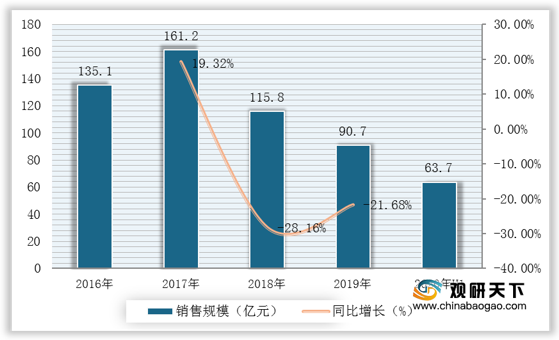

同时,受空气质量改善,消费者消费需求疲软等因素影响,近两年来我国空气净化器销售规模有所下降,行业发展整体较为低迷。数据显示,2019年我国空气净化器销售额为90.7亿元,同比下降12.2%;截至到2020年H1,我国气净化器销售额为63.7亿元。

虽然市场整体发展低迷,但行业竞争仍十分激烈,小米、豹米等厂商均在拓荒期进入市场,美的、飞利浦、夏普等综合性品牌产品不断地进行调整。

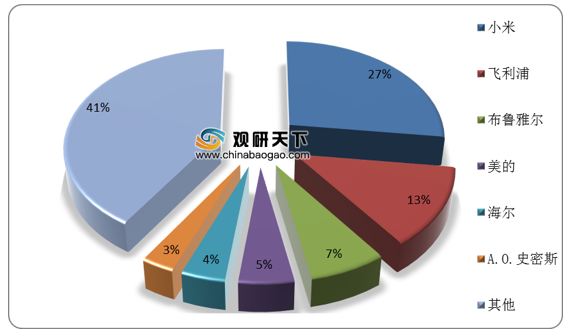

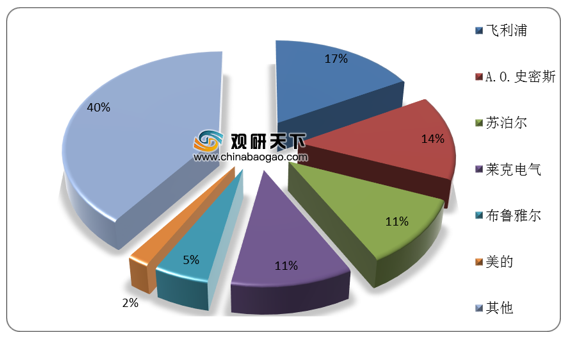

具体来看,在我国空气净化器线下销售竞争格局中,小米脱颖而出,占据较多的线上销售市场份额,占比达27%;其次为飞利浦,占比为13%。在线下销售竞争格局中,飞利浦和史密斯占据较多的市场份额,分别为17%和14%。

相关行业分析报告参考《2020年中国空气净化器行业分析报告-行业深度调研与未来商机分析》。

近年来,受益于全球空气污染严重,人们对空气质量日益关注,对空气净化器需求急剧上升,全球空气净化器市场规模逐年扩大,数据显示,截至到2019年,全球空气净化器市场规模逼近80.4亿美元,同比增长11.51%。

2016-2019年全球空气净化器市场规模与同比增长

数据来源:公开资料整理

从细分市场来看,全球空气净化器市场细分为HEPA,活性炭,离子过滤器等。其中HEPA技术领域在占有最大的市场份额。数据显示,在2019年全球空气净化器行业市场中,HEPA技术市场占比为34.4%。

2019年全球空气净化器行业市场份额分布(单位:%)

数据来源:公开资料整理

从地区分布来看,亚太、北美和欧洲地区为全球空气净化器主要消费区域。数据显示,在2019年全球空气净化器区域消费格局中,亚太地区空气净化器消费量占比为24.2%;北美地区占比为22.7%,欧洲地区占比为20.6%。

2019年全球空气净化器行业区域消费格局(单位:%)

数据来源:公开资料整理

从国内市场来看,目前我国空气净化器与发达国家相比仍较低,数据显示,目前韩国空气净化器普及率已达70%,欧洲为40%,美国为28%,日本空为34%,而我国仅为2%。

全球主要国家空气净化器普及率情况(单位:%)

数据来源:公开资料整理

同时,受空气质量改善,消费者消费需求疲软等因素影响,近两年来我国空气净化器销售规模有所下降,行业发展整体较为低迷。数据显示,2019年我国空气净化器销售额为90.7亿元,同比下降12.2%;截至到2020年H1,我国气净化器销售额为63.7亿元。

2016-2020年H1我国空气净化器销售规模与同比增长

数据来源:公开资料整理

虽然市场整体发展低迷,但行业竞争仍十分激烈,小米、豹米等厂商均在拓荒期进入市场,美的、飞利浦、夏普等综合性品牌产品不断地进行调整。

具体来看,在我国空气净化器线下销售竞争格局中,小米脱颖而出,占据较多的线上销售市场份额,占比达27%;其次为飞利浦,占比为13%。在线下销售竞争格局中,飞利浦和史密斯占据较多的市场份额,分别为17%和14%。

2019年我国空气净化器线上销售竞争格局(单位:%)

数据来源:公开资料整理

2019年我国空气净化器线下销售竞争格局(单位:%)

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国空气净化器行业分析报告-行业深度调研与未来商机分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。