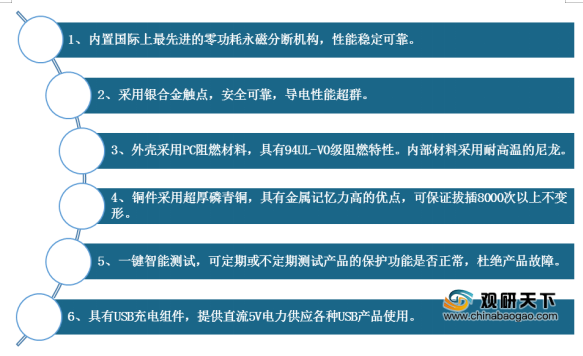

移动插座,又称插排,是指连接到软缆上或与软缆构成整体的、而且在与电源连接时易于从一地移到另一地的插座,具有安全可靠,导电性能超群等优点。

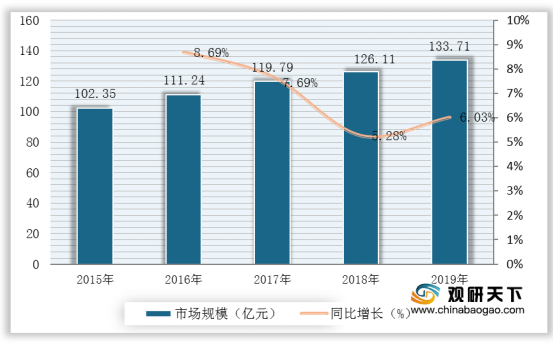

得益于上述优点,近五年来我国移动插座市场规模不断扩大,数据显示,截至到2019年我国移动插座市场规模为133.71亿元,同比增长6.03%。

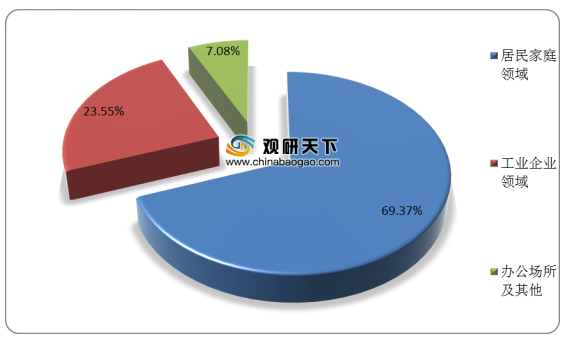

其中,居民家庭领域成为我国移动插座市场增长的主要市场。数据显示,在我国移动插座市场结构中,居民家庭领域的占比高达69.37%;其次为工业企业领域,占比为23.55%。

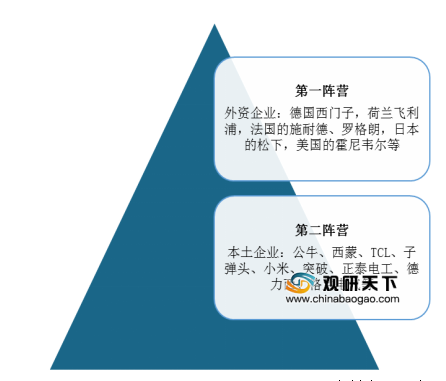

由于我国移动插座行业的技术进入门槛相对较低,使得大量企业涌入市场,目前我国移动插座行业竞争十分激烈,形成了外资企业与内资企业两大竞争格局。

其中,以公牛代表的本土企业竞争优势较为明显,占据过半市场份额。数据显示,近三年来公牛集团移动插座年产量维持在3亿个以上,截至到2019年公牛集团产量已达3.74亿个,在我国移动插座产量中的占比为50.27%。

相关行业分析报告参考《2020年中国移动插座市场调研报告-市场供需现状与发展动向预测》。

移动插座优点介绍

资料来源:公开资料整理

得益于上述优点,近五年来我国移动插座市场规模不断扩大,数据显示,截至到2019年我国移动插座市场规模为133.71亿元,同比增长6.03%。

2015-2019年我国移动插座市场规模与同比增长

数据来源:公开资料整理

其中,居民家庭领域成为我国移动插座市场增长的主要市场。数据显示,在我国移动插座市场结构中,居民家庭领域的占比高达69.37%;其次为工业企业领域,占比为23.55%。

2019年我国移动插座市场结构

数据来源:公开资料整理

由于我国移动插座行业的技术进入门槛相对较低,使得大量企业涌入市场,目前我国移动插座行业竞争十分激烈,形成了外资企业与内资企业两大竞争格局。

我国移动插座行业竞争格局

资料来源:公开资料整理

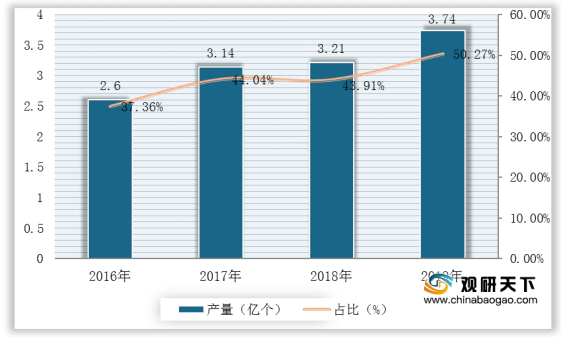

其中,以公牛代表的本土企业竞争优势较为明显,占据过半市场份额。数据显示,近三年来公牛集团移动插座年产量维持在3亿个以上,截至到2019年公牛集团产量已达3.74亿个,在我国移动插座产量中的占比为50.27%。

2016-2019年公牛集团移动插座产量与占比情况

数据来源:公司年报(shz)

相关行业分析报告参考《2020年中国移动插座市场调研报告-市场供需现状与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。