1.江海股份——主营业务发展稳定,期待新产品拓展市场

公司主要从事电容器及其材料、配件的研发、生产和销售,年生产能力20亿只左右,其主要产品铝电解电容器广泛应用于家用电器、数字音像、通讯、工业控制、航空航天、能源、军工等领域,公司的铝电解电容器在技术水平、产品结构及产业整合方面均处于国内领先。

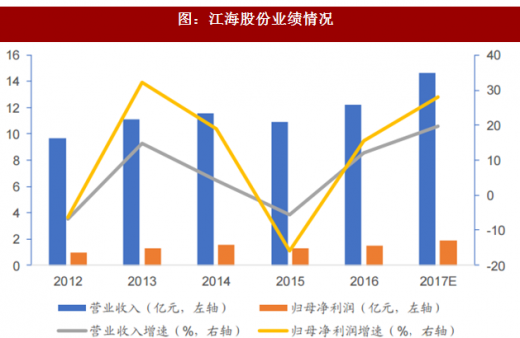

公司业绩方面,由于拳头产品铝电解电容器保持了良好的增长,公司2016年销售收入达到12.2亿元,同比上升12.1%,归母净利润1.5亿元,同比增长15.5%,受益于成本控制和效率提高,公司产品毛利率水平为维持在25.8%,同比上升0.3个百分点。

参考观研天下相关发布的《2017-2022年中国低压电器主要元件市场运营现状及发展趋势前瞻报告》

公司主要产品铝电解电容的市场需求推动营收的增长,由于国内市场需求旺盛拉动了公司产品销量,而化成箔作为电容器的上游原材料,公司拥有相关制造工艺和技术,在内蒙古和陕西的化成箔生产线释放产能,化成箔对外销量也随市场需求增大而增大,给公司带来业绩的提升,从而杀入全球前十铝电解电容供应商。

公司全面设立未来发展计划,把握传统优势产品高压大型电容器市场反弹机会,研发高比容腐蚀箔、高导电膏渗透高耐压电解液、低损耗高强度化成技术,开拓薄膜电容市场,建设湖北海成电子有限公司并尽快投产,从多角度全方位巩固公司竞争力。

风险提示。传统铝电解电容被替代风险较大。

2.麦捷科技——深耕片式电感及LTCC射频元器件,SAW滤波器业务效益亮眼

公司是国内片式电感及片式LTCC射频元器件等新型片式被动电子元器件的供应商,具有研发、生产、销售完整的产业链案。

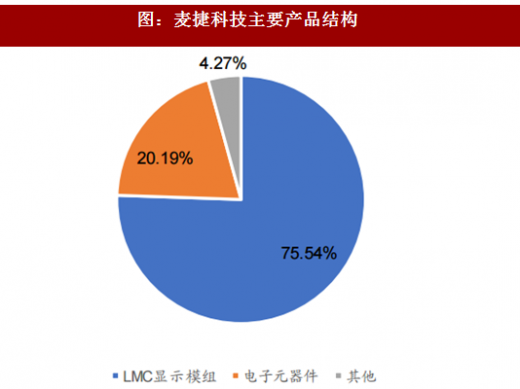

公司主要产品有射频贴片电感、贴片磁珠、磁珠排、LC滤波器、介质天线、压敏电阻、功率电感、各类插装式和贴片式绕线电感等,主要客户包括TCL王牌、创维集团、华为通信、摩托罗拉、海尔等国内外知名电子产品设计、制造商。公司发明流延湿法制造LTCC射频元器件的工艺技术,克服了采用湿法制造LTCC射频元器件存在的一致性差、精度不高等缺点。

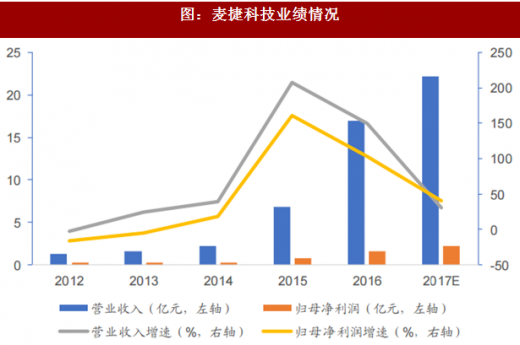

公司业绩上,近年来营收与净利润稳定增长,2016年公司实现销售收入达到16.94亿元,同比增长149.55%,实现归母净利润1.56亿元,同比增长103.37%。主要受益于公司将整合并购星源电子,布局LCM显示模组,获得了良好的协同效应。公司供应的被动元件中主要是电感产品,近三年公司被动元件产品营收增速一直保持在20%以上,2016年公司电子元器件类营收达3.42亿元,产品毛利率也一直稳定在28%左右。

公司具有强大的客户和技术优势,与下游客户建立长期稳定的战略合作关系,并且拥有包括原材料配方、内部电路设计、流延技术和内连接技术、产品制程技术、产品测试技术在内的核心技术,产品Q值、稳定的温度系数,介电常数等指标都优于行业平均,产品出厂合率高达99.999%

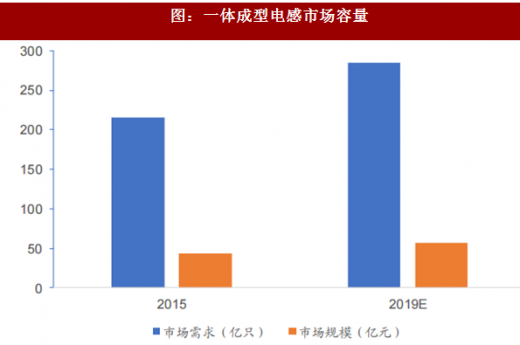

MPIM为公司打开上升空间,公司打造MPIM高端电感产品(一体成型电感),产品拥有大电流、小DCR、小尺寸、低损耗、高频率等优良性能,可以淘汰现有传统电感,市场空间巨大。而公司具有行业最领先的八轴绕线、激先焊接、多穴冷热压成型、自动端子成型等技术,相关生产项目已经在建设之中,投产后预计产量可达22.8亿只,销售收入3.09亿元,年均净利润5114万元。

风险提示。产品竞争风险与新产品替代风险。

风险提示。产品竞争风险与新产品替代风险。

3.法拉电子——薄膜电容领头雁,看好新能源领域的布局及发展

公司专业从事于事薄膜电容器和薄膜电容器用金属化膜制造与研发,为下游包括照明、通讯、家电、电源、工业控制、汽车电子、绿色能源等在内的应用领域提供薄膜电容器以及对应的解决方案。公司拥有年产能45亿的强大产能,是薄膜电容领域中的国内领导者,并先后荣获荷兰皇家飞利浦授予2010年度的创新成长奖(即最高等级白金供应商);获得艾默生亚太区"goodsupplier"称号等荣誉,其国际影响力和竞争力可见一斑。

从公司业绩上看,受益于新能源汽车的薄膜电容增长,2016年实现营业收入15.21亿元,同比增长9.17%,归母净利润3.90亿元,同比增长18.78%;2017年上半年实现8.03亿元的营业收入,同比增长11.88%,归母净利润1.90亿元,同比增长6.37%。

我们看到新能源市场中薄膜电容的巨大发展潜力,较之于传统电容,薄膜电容拥有耐压性好、耐高温性能强、可靠性与寿命较长,在新能源汽车中的电机驱动、电源管理、交直流转换中具有很强的适应性,2016年国内新能源汽车的销量已经超过70万,而公司占据了国内新能源汽车中薄膜电容领域的50%--60%的市场份额,将会随着新能源汽车市场的走高而提高业绩。

公司积极切入新能源汽车领域,并且大力扩充产能,建设投资东孚新区项目并完成1.86亿元投资,部分厂房已经投入使用,预计项目完全投产可以满足国内一般以上的新能源汽车市场的薄膜电容需求。更重要的是公司与特斯拉深入合作,看好在海外市场的开拓。

公司积极切入新能源汽车领域,并且大力扩充产能,建设投资东孚新区项目并完成1.86亿元投资,部分厂房已经投入使用,预计项目完全投产可以满足国内一般以上的新能源汽车市场的薄膜电容需求。更重要的是公司与特斯拉深入合作,看好在海外市场的开拓。

风险提示。传统业务增速不及预期。

公司主要从事电容器及其材料、配件的研发、生产和销售,年生产能力20亿只左右,其主要产品铝电解电容器广泛应用于家用电器、数字音像、通讯、工业控制、航空航天、能源、军工等领域,公司的铝电解电容器在技术水平、产品结构及产业整合方面均处于国内领先。

公司业绩方面,由于拳头产品铝电解电容器保持了良好的增长,公司2016年销售收入达到12.2亿元,同比上升12.1%,归母净利润1.5亿元,同比增长15.5%,受益于成本控制和效率提高,公司产品毛利率水平为维持在25.8%,同比上升0.3个百分点。

图:江海股份主要产品结构

图:江海股份业绩情况

参考观研天下相关发布的《2017-2022年中国低压电器主要元件市场运营现状及发展趋势前瞻报告》

公司主要产品铝电解电容的市场需求推动营收的增长,由于国内市场需求旺盛拉动了公司产品销量,而化成箔作为电容器的上游原材料,公司拥有相关制造工艺和技术,在内蒙古和陕西的化成箔生产线释放产能,化成箔对外销量也随市场需求增大而增大,给公司带来业绩的提升,从而杀入全球前十铝电解电容供应商。

表:江海股份铝电解电容杀入全球前十

公司全面设立未来发展计划,把握传统优势产品高压大型电容器市场反弹机会,研发高比容腐蚀箔、高导电膏渗透高耐压电解液、低损耗高强度化成技术,开拓薄膜电容市场,建设湖北海成电子有限公司并尽快投产,从多角度全方位巩固公司竞争力。

风险提示。传统铝电解电容被替代风险较大。

2.麦捷科技——深耕片式电感及LTCC射频元器件,SAW滤波器业务效益亮眼

公司是国内片式电感及片式LTCC射频元器件等新型片式被动电子元器件的供应商,具有研发、生产、销售完整的产业链案。

公司主要产品有射频贴片电感、贴片磁珠、磁珠排、LC滤波器、介质天线、压敏电阻、功率电感、各类插装式和贴片式绕线电感等,主要客户包括TCL王牌、创维集团、华为通信、摩托罗拉、海尔等国内外知名电子产品设计、制造商。公司发明流延湿法制造LTCC射频元器件的工艺技术,克服了采用湿法制造LTCC射频元器件存在的一致性差、精度不高等缺点。

公司业绩上,近年来营收与净利润稳定增长,2016年公司实现销售收入达到16.94亿元,同比增长149.55%,实现归母净利润1.56亿元,同比增长103.37%。主要受益于公司将整合并购星源电子,布局LCM显示模组,获得了良好的协同效应。公司供应的被动元件中主要是电感产品,近三年公司被动元件产品营收增速一直保持在20%以上,2016年公司电子元器件类营收达3.42亿元,产品毛利率也一直稳定在28%左右。

图:麦捷科技主要产品结构

图:麦捷科技业绩情况

MPIM为公司打开上升空间,公司打造MPIM高端电感产品(一体成型电感),产品拥有大电流、小DCR、小尺寸、低损耗、高频率等优良性能,可以淘汰现有传统电感,市场空间巨大。而公司具有行业最领先的八轴绕线、激先焊接、多穴冷热压成型、自动端子成型等技术,相关生产项目已经在建设之中,投产后预计产量可达22.8亿只,销售收入3.09亿元,年均净利润5114万元。

图:一体成型电感市场容量

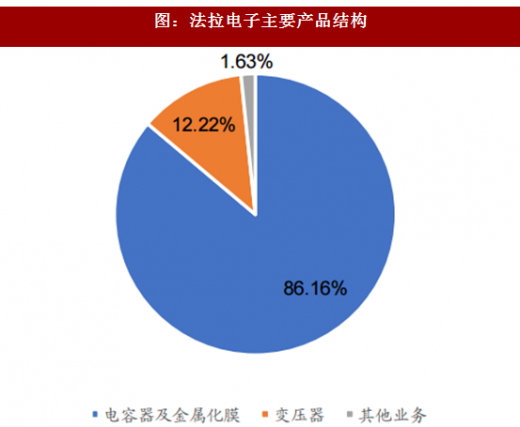

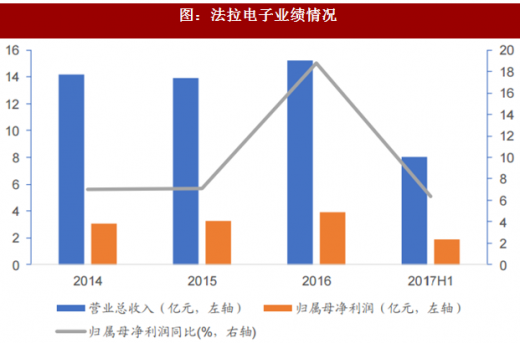

3.法拉电子——薄膜电容领头雁,看好新能源领域的布局及发展

公司专业从事于事薄膜电容器和薄膜电容器用金属化膜制造与研发,为下游包括照明、通讯、家电、电源、工业控制、汽车电子、绿色能源等在内的应用领域提供薄膜电容器以及对应的解决方案。公司拥有年产能45亿的强大产能,是薄膜电容领域中的国内领导者,并先后荣获荷兰皇家飞利浦授予2010年度的创新成长奖(即最高等级白金供应商);获得艾默生亚太区"goodsupplier"称号等荣誉,其国际影响力和竞争力可见一斑。

从公司业绩上看,受益于新能源汽车的薄膜电容增长,2016年实现营业收入15.21亿元,同比增长9.17%,归母净利润3.90亿元,同比增长18.78%;2017年上半年实现8.03亿元的营业收入,同比增长11.88%,归母净利润1.90亿元,同比增长6.37%。

图:法拉电子主要产品结构

图:法拉电子业绩情况

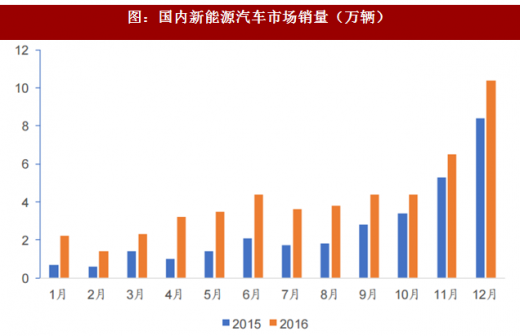

我们看到新能源市场中薄膜电容的巨大发展潜力,较之于传统电容,薄膜电容拥有耐压性好、耐高温性能强、可靠性与寿命较长,在新能源汽车中的电机驱动、电源管理、交直流转换中具有很强的适应性,2016年国内新能源汽车的销量已经超过70万,而公司占据了国内新能源汽车中薄膜电容领域的50%--60%的市场份额,将会随着新能源汽车市场的走高而提高业绩。

图:国内新能源汽车市场销量(万辆)

风险提示。传统业务增速不及预期。

资料来源:观研天下整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。