被动元器件,又称无源器件,是指不影响信号基本特征,仅令讯号通过而未加以更改的电路元件。其产品种类众多,主要可分为两大类:PCL元件、被动射频器件。

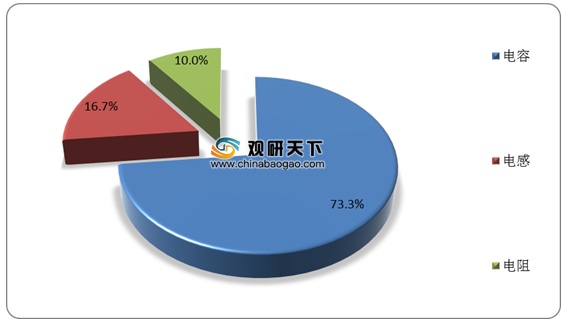

其中,电容为被动元器件行业最主要的产品类型,数据显示,在2019年全球被动元器件产品出货结构中,电容的占比高达73.3%。

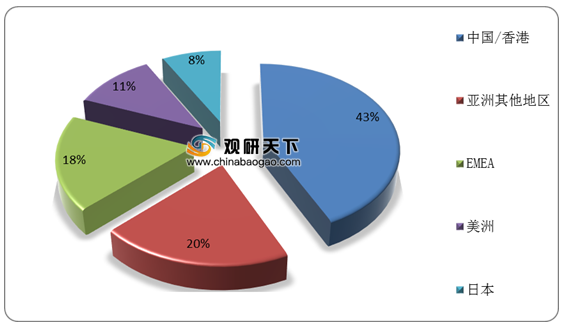

目前我国已成为全球最大的被动元器件市场,数据显示,2019年我国在全球被动元器件市场中的占比约为43%,遥遥领先于其他国家与地区。

从具体企业来看,目前我国被动元器件仍处于产业转移初级阶段,全球被动元器件行业主要被日韩企业所垄断,国内企业成长空间较大。主要代表企业为风华高科、艾华集团、法拉电子、顺络电子等。

在代理商方面,数据显示,2019年信和达依然占据我国被动元器件代理商TOP1位置,实现营收45亿元。

相关行业分析报告参考《2020年中国被动元器件行业分析报告-行业运营态势与前景评估预测》。

被动元器件分类

资料来源:公开资料整理

其中,电容为被动元器件行业最主要的产品类型,数据显示,在2019年全球被动元器件产品出货结构中,电容的占比高达73.3%。

2019年全球被动元器件产品出货结构

资料来源:ECIA CECA

目前我国已成为全球最大的被动元器件市场,数据显示,2019年我国在全球被动元器件市场中的占比约为43%,遥遥领先于其他国家与地区。

2019年全球被动元器件市场区域结构

资料来源:ECIA CECA

从具体企业来看,目前我国被动元器件仍处于产业转移初级阶段,全球被动元器件行业主要被日韩企业所垄断,国内企业成长空间较大。主要代表企业为风华高科、艾华集团、法拉电子、顺络电子等。

2019年全球与我国被动元器件细分领域龙头企业营收及占比情况

| 细分领域 |

全球龙头 |

收入(亿元) |

占比(%) |

国内龙头 |

收入(亿元) |

占比(%) |

| MLCC |

村田 |

343.4 |

38.4 |

风华高科 |

9.9 |

1.1 |

| 铝电解电容 |

Nichicor |

78.4 |

21.2 |

艾华集团 |

22.5 |

6.1 |

| 薄膜电容 |

松下 |

17.2 |

11 |

法拉电子 |

16.8 |

10.7 |

| 电感 |

TDK |

65 |

20 |

顺络电子 |

26.9 |

8.3 |

| 电阻 |

国巨 |

27 |

13.8 |

风华高科 |

8.9 |

4.5 |

数据来源:ECIA CECA

在代理商方面,数据显示,2019年信和达依然占据我国被动元器件代理商TOP1位置,实现营收45亿元。

2019年度我国被动元器件代理商TOP5

| 排名 |

企业名称 |

实现营收(亿元) |

| 1 |

信和达 |

45 |

| 2 |

天河星 |

17 |

| 3 |

商络电子 |

15 |

| 4 |

荣采 |

13 |

| 5 |

首科电子 |

9.5 |

数据来源:国际电子商情(shz)

相关行业分析报告参考《2020年中国被动元器件行业分析报告-行业运营态势与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。