我国无线充电市场规模逐年扩大 国内厂商主要布局产业链下游领域目前主要的无线充电技术可分为四种:电磁感应式、磁共振式、电场耦合式、无线电波式,其中电磁感应式和磁共振式应用较为广泛。

| 种类 |

优点 |

传输功率 |

传输距离 |

充电效率 |

供应商 |

| 电磁感应式 |

充电原理简单,制作容易 |

1-5W |

毫米级 |

80% |

TI、Powermat、Splashpower |

| 磁共振式 |

传输距离广,效率适中 |

数KW |

数厘米到数米不等 |

50% |

MIT、Intel、日本富士通 |

| 电场耦合式 |

自动随时随地充电 |

大于100nw |

大于10m |

38% |

Powercast |

| 电场耦合式 |

转换效率低,发热较低,位置可不固定 |

1-10W |

毫米级 |

70%-80% |

Murata |

近两年,在下游手机等终端设备应用需求上升驱动下,我国无线充电市场规模增长迅速。数据显示,截至2019年我国无线充电市场规模为21亿元,同比增长90.48%。

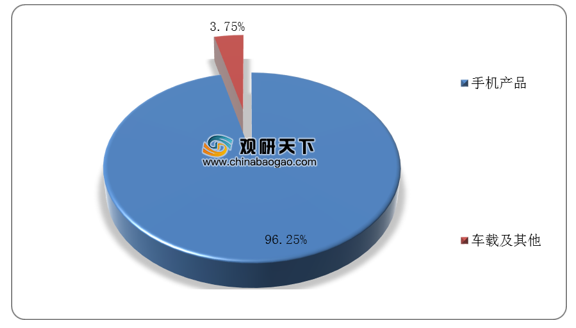

从下游应用领域来看,手机为我国无线充电行业最大的细分领域。数据显示,截至2019年我国手机产品无线充电市场规模为23.1亿元,在无线充电市场中的占比高达96.25%。

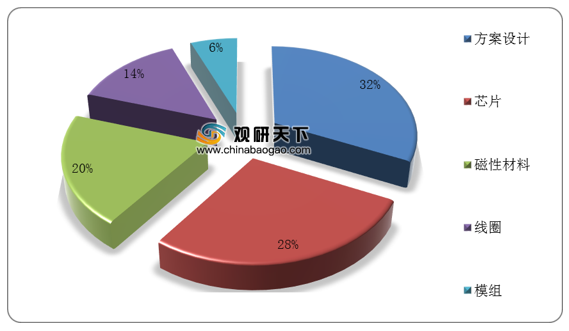

从市场竞争来看,我国无线充电行业已形成完整的产业链,其中方案设计处于价产业价值链的最上游位置,利润占比高达32%。

目前国内厂商主要涉及磁性材料、模组组装领域,在方案设计方面,主要以高通、联发科、苹等国外厂商为主。

| 领域 |

厂商 |

简介 |

| 方案设计 |

信维通信 |

拥有雄厚的技术研发能力与领先的测试能力 |

| 中兴 |

已经成为全球范围内少数可提供全面系统芯片解决方案的厂商之一 |

|

| 万安科技 |

是国内专业从事汽车底盘控制系统研发、生产和销售的汽车零部件一级供应商 |

|

| 全志科技 |

主营业务为智能应用处理器SoC、高性能模拟器件和无线互联芯片的研发与设计 |

|

| 芯片 |

易冲无线 |

推出的无线充电芯片与解决方案具有即放即充,无需对准,一对多等优越的无线充电性能体验 |

| 新页 |

致力于无线供电技术研究和产业化,现已拥有40余项无线供电技术核心专利技术 |

|

| 富达通 |

是一家集芯片(IC)元器件进出口贸易和电子产品开发,生产,销售为一体的高科技企业 |

|

| 盛群 |

是一家集研发、制造、销售及配套售后服务为一体的国内知名电声科技企业 |

|

| 磁性材料 |

横店东磁 |

苹果手表无线充电磁性材料间接供应商,软磁铁氧体全球市占率7% |

| 天通股份 |

横店东磁的重要竞争对手 |

|

| 安泰科技 |

生产非晶纳米晶、三星无线充电手机供货商 |

|

| 领益智造 |

2018年并购铁氧体磁性材料制造商江粉磁材 |

|

| 合力泰 |

掌握纳米晶技术和产能 |

|

| 信维通信 |

拥有纳米晶、铁氧体等关键材料 |

|

| 线圈 |

硕贝德 |

研发、生产和销售:无线通信终端天线及通信产品配件,并提供相关技术服务 |

| 东磁 |

公司是一家拥有磁性材料、新能源和器件等多个产业群的高新技术民营企业 |

|

| 顺络电子 |

主要从事高端电子元器件的研发、生产和销售 |

|

| 天通 |

主要从事电子材料(包含磁性材料、蓝宝石材料)的生产和销售 |

|

| 立讯精密 |

生产经营连接线、连接器、电脑周边设备、塑胶五金制品 |

|

| 模组组装 |

立讯精密 |

iWatch无线充电模块供应商 |

| 信维通信 |

三星、苹果、华为接收端无线充电模组的供应商 |

|

| 合力泰 |

2018年已经生产全球最薄无线充电发射端模组 |

|

| 硕贝德 |

三星无线充电三合一模组供应商 |

|

| 领益智造 |

贴合技术较为出色,苹果无线充电模组潜在供应商 |

相关行业分析报告参考《2020年中国无线充电行业分析报告-行业竞争现状与未来趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。