电动工具,是指一种由电动机或电磁铁为动力,通过传动机构驱动作业装置(工作头)进行作业的手持式或可移式机械化工具,按照精度和使用领域的不同,大致可分为三大类产品:工业级、专业级、通用级。

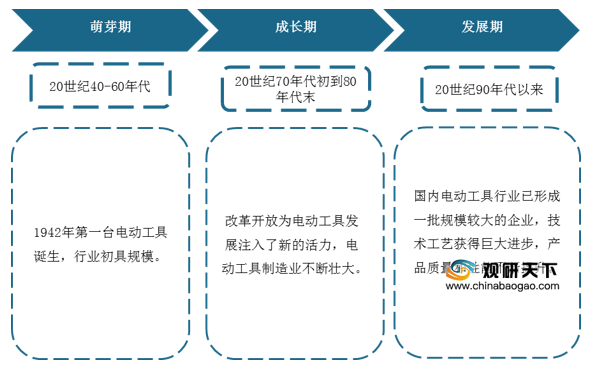

我国电动工具行业发展始于上世纪四十年代,发展至今主要经历了三大发展阶段:萌芽期、成长期、发展期。目前,我国电动工具行业处于发展期,已形成一批规模较大的企业,在全球的竞争力的不断提高。

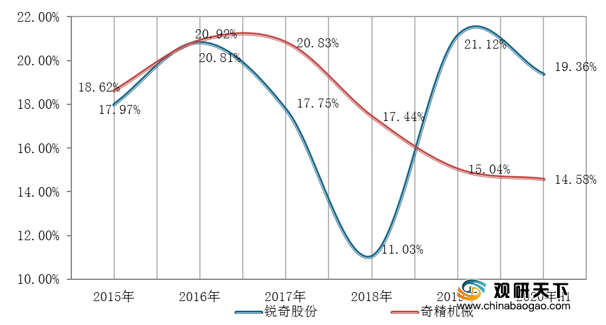

经过多年的发展,目前我国电动工具行业已形成稳定的市场竞争格局,主要龙头企业有锐奇股份、奇精机械等。

其中奇精机械实现营业收入整体高于锐奇股份,但锐奇股份毛利率却远超奇精机械,两者不分上下。

数据显示,截至2020年H1,锐奇股份、奇精机械实现营业总收入分别为2.05亿元、6.36亿元。

数据显示,截至2020年H1,锐奇股份、奇精机械实现毛利率分别为19.36%、14.58%。

相关行业分析报告参考《2020年中国电动工具行业分析报告-行业竞争现状与未来动向研究》。

电动工具分类

类别 |

特点 |

适用范围 |

代表品牌 |

工业级 |

具有技术含量高,客户要求严、一次作业成型的特点 |

主要用于对工艺精度要求很高的作业场所,如航空业等 |

米沃奇、麦太保、喜利得、泛音、得伟等 |

专业级 |

具有功率大、转速高、电机寿命长、能够持续长时间重复作业专业的特点 |

主要应用于先进制造及装备领域以及生产流水线,如建筑道路、装饰装潢、木材加工、金属加工等。 |

得伟、百得、日立、博世、牧田等 |

通用级 |

又称为DIY电动工具 |

主要应用于对精度要求不高和持续作业时间不长的场合,如家庭用装饰类电动工具。 |

其他电动工具及园林工具品牌 |

资料来源:公开资料整理

我国电动工具行业发展始于上世纪四十年代,发展至今主要经历了三大发展阶段:萌芽期、成长期、发展期。目前,我国电动工具行业处于发展期,已形成一批规模较大的企业,在全球的竞争力的不断提高。

我国电动工具行业发展历程

资料来源:公开资料整理

经过多年的发展,目前我国电动工具行业已形成稳定的市场竞争格局,主要龙头企业有锐奇股份、奇精机械等。

我国电动工具行业主要代表企业

企业名称 |

简介 |

锐奇股份 |

致力于专业电动工具的研发、生产、销售及相关技术服务。 |

奇精机械 |

主要生产各类电动工具产品及转子、定子等零配件。 |

江苏东成 |

业务涵盖电动工具、花园工具和汽车零部件。 |

德朔实业 |

主要从事于研究、开发、测试和制造精密测量工具与仪器。 |

浙江露通 |

主要产品包括小家电节能电机、无刷电机、数控电机等产品。 |

资料来源:公开资料整理

其中奇精机械实现营业收入整体高于锐奇股份,但锐奇股份毛利率却远超奇精机械,两者不分上下。

数据显示,截至2020年H1,锐奇股份、奇精机械实现营业总收入分别为2.05亿元、6.36亿元。

2015-2020年H1两大龙头企业实现营业总收入对比情况(单位:亿元)

数据来源:公司年报

数据显示,截至2020年H1,锐奇股份、奇精机械实现毛利率分别为19.36%、14.58%。

2015-2020年H1两大龙头企业实现毛利率对比情况(单位:%)

数据来源:公司年报(shz)

相关行业分析报告参考《2020年中国电动工具行业分析报告-行业竞争现状与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。