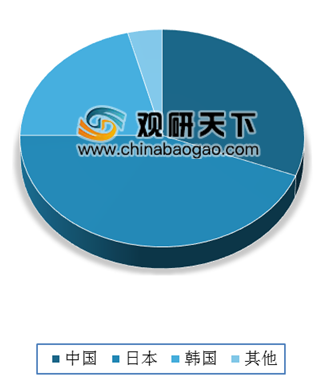

目前,全球MLCC主要供应商集中在日本、韩国等国家,而日系厂商占有明显优势。核心技术被京瓷、村田为代表的日、韩系企业掌握。根据中国电子元件行业协会数据显示,在全球TOP10的MLCC厂商中,有4家为日系厂商,市场销量占有率达到44%。不过,近几年中国厂商不断实现技术突破,目前成功挤进全球前十名,比如华新科技、宇阳等,占全球市场的份额分别为9.8%和4.1%。

目前,村田、三星电机占据着MLCC产能的绝对优势,村田更是以1000亿颗/月的MLCC产能占据全球MLCC市场巨头。其次是国巨、太阳诱电、华新科技等月产能为300-450亿颗。虽然其他大厂商也有很多常规MLCC产能,但高端MLCC产能因为对技术要求比较高,目前集中在日本厂商手中。

参考观研天下发布《2019年中国MLCC行业分析报告-市场现状与发展趋势分析》

从近几年MLCC市场发展情况来看,全球MLCC市场一直处于供不应求状态,价格也随之上涨。但随着全球MLCC市场景气度的提升,2018年被动元器件巨头开始新增MLCC产能,新产线的投产时间集中在2019年末至2021年之间。新产线的投产时间集中在2019年末至2021年之间。

2018年全球各国MLCC市场份额占比

数据来源:中国电子元件行业协会

目前,村田、三星电机占据着MLCC产能的绝对优势,村田更是以1000亿颗/月的MLCC产能占据全球MLCC市场巨头。其次是国巨、太阳诱电、华新科技等月产能为300-450亿颗。虽然其他大厂商也有很多常规MLCC产能,但高端MLCC产能因为对技术要求比较高,目前集中在日本厂商手中。

参考观研天下发布《2019年中国MLCC行业分析报告-市场现状与发展趋势分析》

2019年全球主要MLCC厂商产能情况

| 厂商 |

国家 |

产能 |

| 村田 |

日本 |

约1000亿颗/月 |

| 三星电机 |

韩国 |

约700亿颗/月 |

| 国巨 |

中国 |

约400亿颗/月 |

| 太阳诱电 |

日本 |

约450亿颗/月 |

| 华新科技 |

中国 |

约320亿颗/月 |

| TDK |

日本 |

约80-90亿颗/月 |

| 深圳宇阳 |

中国 |

约200亿颗/月 |

| 风华高科 |

中国 |

约120亿颗/月 |

| 达方 |

中国 |

约160亿颗/月 |

| AVX |

美国、日本 |

约100亿颗/月 |

数据来源:中国电子元件行业协会

从近几年MLCC市场发展情况来看,全球MLCC市场一直处于供不应求状态,价格也随之上涨。但随着全球MLCC市场景气度的提升,2018年被动元器件巨头开始新增MLCC产能,新产线的投产时间集中在2019年末至2021年之间。新产线的投产时间集中在2019年末至2021年之间。

2019年全球主要MLCC厂商扩产情况

| 企业 |

涉及项目 |

投资金额 |

新增产能 |

预计投产时间 |

| 村田(冈山) |

/ |

/ |

/ |

2019.10 |

| 村田(无锡) |

高端MLCC |

140亿日元 |

400亿只/月 |

2019.12 |

| 国巨(高雄、东莞、苏州) |

MLCC、车规/高阶元器件 |

100亿元新台币 |

100亿只/月 |

2019年末 |

| 100亿只/月 |

2020年末 |

|||

| 太阳诱电(新泻) |

高端MLCC |

150亿韩元 |

40% |

2020.04 |

| 三星电机(天津) |

高端MLCC |

500亿韩元 |

/ |

2020 |

| 风华高科 |

/ |

4.5亿元人民币 |

56亿只/月 |

2020 |

| 太阳诱电(石碣) |

/ |

1.7亿元人民币 |

10% |

2021 |

| 京瓷(鹿儿岛) |

高端MLCC |

60亿日元 |

/ |

2021 |

| 村田(福井) |

高端MLCC |

290亿日元 |

/ |

/ |

数据来源:TONETEC

资料来源:中国电子元件行业协会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。