与低温超导产业链相关的行业包括超导锭棒、超导线材、超导磁体和超导设备。从全球来看,有的公司专注某一领域,有的公司横跨多个领域,而我国西部超导目前是全球唯一低温超导材料全流程生产企业。

| 企业分布 |

|

| 超导线材领域 |

西部超导、英国Oxford、德国Bruker、英国Luvata、日本JASTEC,其中英国Oxford、德国Bruker、英国Luvata三家公司是全球最主要的低温超导线材生产商,并且都能够采用“青铜法”和“内锡法”两种方法生产Nb3Sn线材,而日本JASTEC主要采用“青铜法”生产Nb3Sn线材,但NbTi锭棒的生产商只有西部超导和美国的ATI |

| 超导磁体领域 |

国外主要厂商包括英国Oxford、德国Bruker、日本JASTEC,GE、Philips、Siemens也有自己的超导磁体工厂(不对外出售);国内主要厂家包括宁波健信、西部超导和潍坊新力,成都奥泰也有自己的超导磁体工厂(不对外出售) |

| 超导设备领域 |

高端超导MRI市场基本上被GE、PHILIPS、SIEMENS三家国际巨头垄断,其主流产品是3.0T,SIEMENS已量产7T产品;国内主要厂家包括成都奥泰、苏州安科、东软医疗、上海联影,目前已实现1.5T和3T超导MRI的商业化生产。国外NMR厂商主要包括德国Bruker、日本JEOL |

参考观研天下发布《2019年中国超导市场分析报告-行业竞争现状与发展前景预测》

| 企业名称 |

公司简介 |

主要超导产品 |

| Bnuker |

Bruker是一家位于德国的领先先进材料制造和研发企业,产品广泛应用于能源、医疗、工业及研究领域 |

NbTi低温超导材料、Nb3Sn低温超导材料、YBC0高温超导材料、NMR设备 |

| Luvata |

Luvata是一家位于英国的世界领先特殊铜材和低温超导(LTS)线材和电缆生产商,在生产铌钛超导线和电缆领域拥有超过30年的经验 |

圆形和矩形结构的漆包单片电线、通道内导线或通道内电缆集成导线、采用青铜法和内锡法制造的Nb3Sn材料 |

| JASTEC |

JASTEC是一家位于8本的领先超导材料科技公司 |

超导磁体、Nb3Sn超导线材、NbTi超导线材 |

| ATI |

公司是一家位于美国的专业金属生产公司 |

NbTi锭棒 |

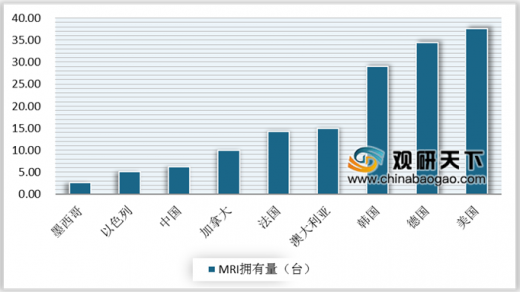

目前,MRI已成为最重要的医疗影像诊断之一,但国内MRI市场基本上被国外公司所垄断,价格偏高,导致国内大多数中、小医院用不起MRI设备。为此,国家明确将磁共振成像设备列为当前优先发展的高技术产业化重点领域之一。根据数据分析公司Statista的数据显示,美国和德国每百万人口MRI拥有量分别为37.56台和34.49台,而我国每百万人口MRI拥有量仅为6.2台。若按人口数量来分析MRI市场规模,则未来全球MRI最大的市场就在中国。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。