| 对比指标 |

经典蓝牙芯片 |

低功耗蓝牙(BLE)芯片 |

| 无线电频率 |

2.4GHz |

2.4GHz |

| 传输速率 |

Basic

Rate: 1Mbps EDR(/4DQPSK)2Mbps EDR(8DPSK)3Mbps |

BLE4.2:1Mbps

BLE5:2Mbps BLE5

Long Range(S=2):500Mbps BLE5

Long Range(S=8):125Mbps |

| 距离 |

10/100米 |

300m |

| 延时 |

100ms |

<6ms |

| 发送数据的最小总时间 |

100ms |

3ms |

| 耗电量 |

1W |

0.01-0.5W |

| 最大运行电流 |

<30mA |

<15mA |

| 语音能力 |

有 |

无 |

| 网络拓扑 |

点对点 |

点对点、广播、Mesh

组网 |

| 稳健性 |

自适应快速跳频拓展、FEC、快速ASK |

自动适应快速跳频 |

| 代表蓝牙标准 |

BTV1.0/2.0/3.0 |

BTV4.0/5.0 |

| 应用方向 |

音频应用 |

数据传输、位置服务、设备网络 |

| 通信连接方式 |

点对点 |

点对点、广播、Mesh组网 |

蓝牙芯片厂商有两大经营模式:IDM模式和Fabless模式,其中90%以上的蓝牙芯片厂商的经营模式为Fabless模式。

| 模式 |

优点 |

缺点 |

占比 |

| Fabless模式 |

只负责芯片的电路设计与销售,将生产、封装测试等环节外包;资产结构较轻,初始投资规模小。 |

与IDM相比无法与工艺协同优化,因此难以完成指标严苛的设计。 |

90%以上 |

| IDM模式 |

不存在工艺流程对接问题,新产品从并发到面市的时间较短;大多数IDM具有自主IP开发部门,技术开发能力强。 |

lDM模式整体投入成本高,且对市场敏感度低。 |

不到10% |

按行业参与者划分,我国蓝牙芯片行业市场可分为三大竞争梯队:海外厂商位于第一竞争梯队;传统集成电路企业位于第二竞争梯队;初创企业位于第三竞争梯队。

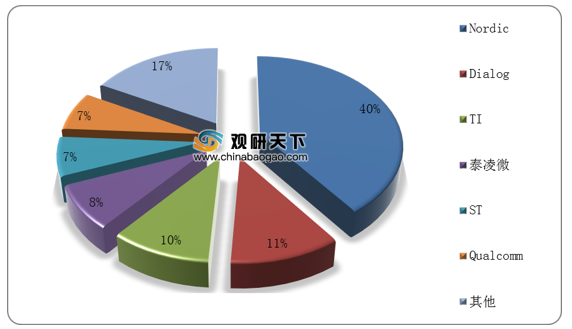

由于发展起步较晚,目前我国蓝牙芯片行业参与者多集中在低端蓝牙市场,高端蓝牙芯片市场主要由欧美芯片大厂所占据。数据显示,在全球BLE芯片市场中,Nordic、Dialog、TI三家海外BLE芯片厂商共计占全球BLE芯片市场份额比例为61%,其中Nordic占比为40%,位居第一名。

从国土企业来看,当前我国蓝牙芯片主要生产企业有汇顶科技、杰理科技、Telink、泰凌微电子等,其中泰凌微电子占据全球BLE芯片市场份额的10%左右,位居全球第四。

| 企业名称 |

主要产品 |

| 泰凌微电子 |

TLSR825x、TLSR823x、TLSR826x系列 |

| 室芮坤微电子 |

FR8016B

BLE芯片,蓝牙4.2认证,外围电路极简,低成本BOM,内置电源管理模块PMU(充电电流最大200mA)采用QFN32-4*4封装 |

| 上海巨微 |

MS1793、MS1591、MG127 |

| 奉加微电子 |

PHY6202蓝牙芯片,支持低功耗蓝牙、蓝牙5.0、蓝牙MESH、ZigBee、谷哥Thread、Mist等通信协议 |

| 联睿微电子 |

低功耗蓝牙SoC芯片BX2400采用台积电CMOS 40nm ULP工艺的芯片 |

| 安凯微电子 |

AK1OD系列蓝牙5.0双模立体声音频芯片 |

| 桃芯科技 |

基于5.0协议的低功耗蓝牙芯片ING91800,名积电40nm ULPeFlash工艺 |

| 炬芯科技 |

第一代BLE芯片ATB110x系列,支持V4.2版本 |

| 珠海杰理 |

蓝牙系列芯片AC690N/AC692N,内置MCU+2.1EDR+BLE4.2+NFCHFM+FLASH |

| 博通集成 |

BK3431基于BLE4.0版本的单模芯片 |

| 汇顶科技 |

GR551x系列,支持蓝牙5.1协议 |

| 紫光展锐 |

春藤5882支持蓝牙5.0,支持BLE双模 |

| 恒玄科技 |

恒玄BES2300系列,蓝牙双模5.0、低功耗和ANC高级主动降噪和蓝牙音频一体化芯片 |

| 磐启微电子 |

PAN1020芯片,2.4GHz射频收发机(兼容BLE4.2),采用QFN32封装5×5mm和QFN48封装6×6mm封装。 |

相关行业分析报告参考《2020年中国蓝牙芯片市场调研报告-行业现状与发展战略评估》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。