近年来,我国电竞行业发展如火如荼,推动了电竞显示器市场需求,尤其是2020年一季度,受疫情影响,人们外出娱乐活动受限,居家隔离防疫措施所拉增了游戏产业的快速增长,从而带动电竞显示器整机市场的持续增长。2020年一季度中国电竞显示器整机市场的总出货量约为70.6万台,同比增长58%。

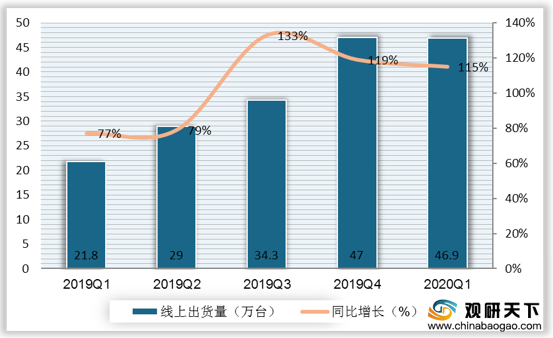

此外,2020年一季度中国电竞显示器线上市场总销量约46.9万台,同比增长115%,延续高增长态势。可见,电竞显示器市场在疫情影响下产生了需求转移,购机行为从线下市场为主转至线上市场。

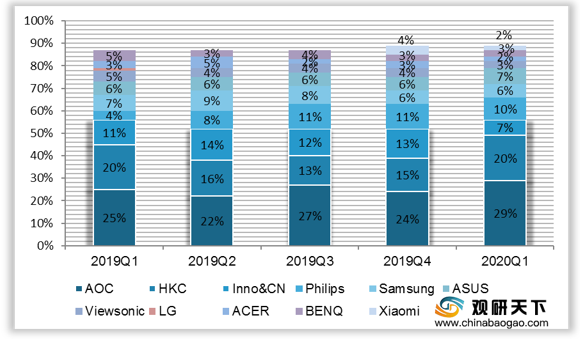

从品牌格局来看,AOC和HKC强化头部优势,2020年一季度,其出货量分别为20万台、14万台,市占分别提升至29%、20%;此外,Philips一季度的出货量约14万台,并且以10%的市占取代Inno&cn攀至第三。

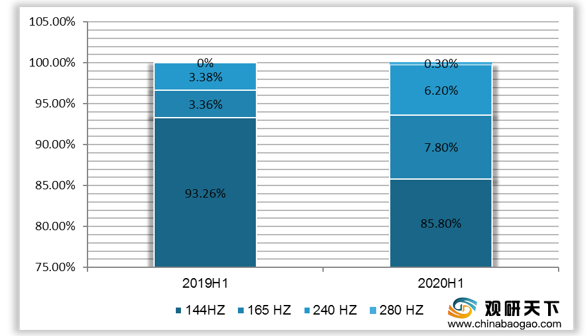

从产品类型来看,电竞显示器向更高刷新频率发展。2020年上半年,144Hz、165Hz、240Hz和280Hz关注量均呈现上升趋势,并且,消费者的关注度仍集中在144Hz和165Hz,144Hz电竞显示器关注度为85.8%,较去年同期下降7.46个百分点;165Hz电竞显示器关注度为7.8%,较去年同期上升4.44个百分点。可见,消费者更倾向产品由144Hz升级到165Hz。

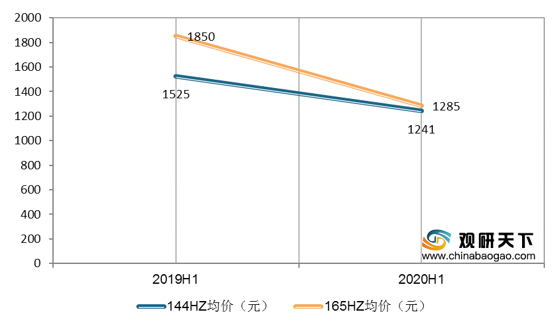

从价格来看,2020年上半年,我国27寸FHD144HZ、165HZ显示器均较去年同期下降,分别降至1241元、1285元。目前,27寸FDH165Hz电竞显示器目前市场均价已经基本和144Hz持平,较大的降幅刺激了产品需求加速向165Hz升级。

相关行业分析报告参考《2020年中国电竞显示屏市场调研报告-行业现状调查与发展商机研究》。

2019Q1-2020Q1中国电竞显示器整机市场出货规模及趋势

数据来源:Sigmaintell

此外,2020年一季度中国电竞显示器线上市场总销量约46.9万台,同比增长115%,延续高增长态势。可见,电竞显示器市场在疫情影响下产生了需求转移,购机行为从线下市场为主转至线上市场。

2019Q1-2020Q1中国电竞显示器线上市场销售规模及趋势

数据来源:Sigmaintell

从品牌格局来看,AOC和HKC强化头部优势,2020年一季度,其出货量分别为20万台、14万台,市占分别提升至29%、20%;此外,Philips一季度的出货量约14万台,并且以10%的市占取代Inno&cn攀至第三。

2019Q1-2020Q1中国电竞显示器市场品牌格局

数据来源:Sigmaintell

从产品类型来看,电竞显示器向更高刷新频率发展。2020年上半年,144Hz、165Hz、240Hz和280Hz关注量均呈现上升趋势,并且,消费者的关注度仍集中在144Hz和165Hz,144Hz电竞显示器关注度为85.8%,较去年同期下降7.46个百分点;165Hz电竞显示器关注度为7.8%,较去年同期上升4.44个百分点。可见,消费者更倾向产品由144Hz升级到165Hz。

2020H1我国电竞显示器关注度趋势分析

数据来源:AVC Revo

从价格来看,2020年上半年,我国27寸FHD144HZ、165HZ显示器均较去年同期下降,分别降至1241元、1285元。目前,27寸FDH165Hz电竞显示器目前市场均价已经基本和144Hz持平,较大的降幅刺激了产品需求加速向165Hz升级。

2019H1&2020H1我国27寸FHD144HZ、165HZ显示器市场价格变化

数据来源:AVC Revo(TC)

相关行业分析报告参考《2020年中国电竞显示屏市场调研报告-行业现状调查与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。