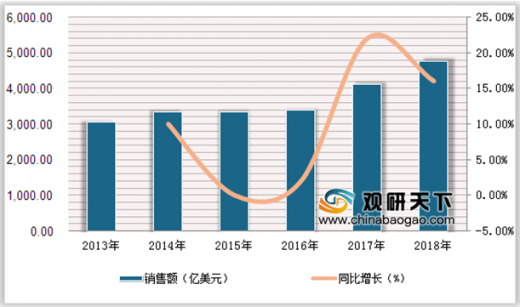

芯片是半导体元件产品的统称,将电路制造在半导体芯片表面上的集成电路又称薄膜集成电路。近年来芯片产业销售额处于不断上涨的趋势。统计数据显示,2013年,全球芯片行业销售额为3056亿美元,2018年上升到4779亿美元,同比增长16%。

目前,全球芯片行业厂商主要以有三星、英特尔、德州仪器、东芝、意法半导体等,行业呈现高速集中的特征,格局相对稳定。根据2019年全球排名前15位的半导体销售的预测排名情况来看,美国六家公司上榜、欧洲三个、韩国、日本和中国台湾各两个。2019年英特尔将以69832亿美元位列第一,其次是三星和台积电。

参考观研天下发布《2020年中国芯片市场分析报告-行业发展现状与发展规划研究》

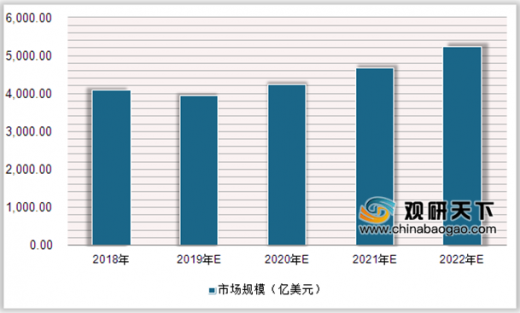

目前,全球芯片的高端市场主要被美国、日本、欧洲地区等企业垄断。2018年受到内存产品如DRAM与NAND闪存的带动,芯片销售表现强劲。预测,2023年,全球芯片行业市场规模将超过6000亿美元。

2013-2018年全球芯片产业销售额统计及增长情况

数据来源:CSIA

目前,全球芯片行业厂商主要以有三星、英特尔、德州仪器、东芝、意法半导体等,行业呈现高速集中的特征,格局相对稳定。根据2019年全球排名前15位的半导体销售的预测排名情况来看,美国六家公司上榜、欧洲三个、韩国、日本和中国台湾各两个。2019年英特尔将以69832亿美元位列第一,其次是三星和台积电。

2019年全球半导体前15排名情况

| 排名 |

公司 |

国家 |

销售额(亿美元) |

| 1 |

英特尔 |

美国 |

69832 |

| 2 |

三星 |

韩国 |

55610 |

| 3 |

台积电 |

中国台湾 |

34503 |

| 4 |

SK海力士 |

韩国 |

22886 |

| 5 |

镁光 |

美国 |

19960 |

| 6 |

博通 |

美国 |

17706 |

| 7 |

高通 |

美国 |

14300 |

| 8 |

德州仪器 |

美国 |

13547 |

| 9 |

东芝 |

日本 |

11276 |

| 10 |

英伟达 |

美国 |

10514 |

| 11 |

索尼 |

日本 |

9552 |

| 12 |

意法半导体 |

欧洲 |

9456 |

| 13 |

英飞凌 |

欧洲 |

8946 |

| 14 |

恩智浦 |

欧洲 |

8857 |

| 15 |

中国台湾联发科 |

中国台湾 |

7948 |

图表来源:观研天下整理

参考观研天下发布《2020年中国芯片市场分析报告-行业发展现状与发展规划研究》

目前,全球芯片的高端市场主要被美国、日本、欧洲地区等企业垄断。2018年受到内存产品如DRAM与NAND闪存的带动,芯片销售表现强劲。预测,2023年,全球芯片行业市场规模将超过6000亿美元。

2018-2023年全球芯片市场规模预测(单位:亿美元)

数据来源:CSIA

资料来源:CSIA,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。