封装基板产品种类多样,主要分为五大类:eMMC、MEMS、RF、WB-CSP、封装基板;其应用领域也较为广泛,几乎涵盖下游所有终端场景,包括移动智能终端、服务/存储等领域。

| 产品名称 |

下游应用 |

| 存储芯片封装基板(eMMC) |

智能手机及平板电脑的存储模块、固态硬盘等领域 |

| 微机电系统封装基板(MEMS) |

智能手机、平板电脑、穿戴式电子产品的传感器等领域 |

| 射频模块封装基板(RF) |

智能手机等移动通信产品的射频模块 |

| 处理器芯片封装基板(WB-CSP) |

智能手机、平板电脑等的基带及应用处理器等高速通信领域 |

| 封装基板 |

数据宽带、电信通讯、FTTX、数据中心等领域 |

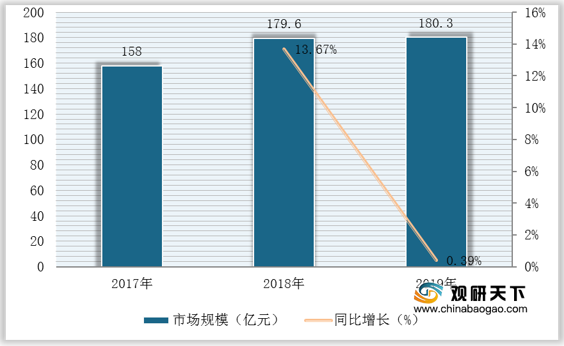

近年来我国大力扶持集成电路产业,推出利好政策,我国封装基板行业市场受益迎来良好发展机遇。数据显示,截至2019年我国封装基板市场规模已达到180.3亿元,同比增长0.39%。

从全球封装基板市场竞争格局来看,由于行业技术壁垒较高,目前全球封装基板市场基本集中在台湾、韩国、日本等地区,前十大企业的市场占有率超过80%,行业集中度相对而言较高。

| 国家/地区 |

按制造地 |

按归属地区 |

| 中国台湾 |

31% |

38% |

| 韩国 |

28% |

28% |

| 日本 |

20% |

26% |

| 中国大陆 |

16% |

4% |

| 其他 |

5% |

3% |

相关企业主要分为三大类型:由封测厂商投建、由PCB厂商拓展业务至封装基板、专门生产封装基板的厂商。其中,由PCB厂商拓展业务至封装基板的企业类型占据主流。

| 企业类型 |

公司名称 |

所在国家/地区 |

主要产品 |

主要客户 |

| 由封测厂商投建 |

日月光(ASEMaterial) |

中国台湾 |

IC载板 |

日月光等 |

| 由PCB厂商拓展业务至封装基板 |

欣兴集闭(UMTC) |

WBCSP、WBBGA、FCCSP、FCBGA、PoP和Hybrid |

高通、博通、英特尔、超威半导体和英伟达 |

|

| 南亚电路(Nan Ya PCB) |

C、WB |

英特尔、超威半导体、英特尔、博通和三星 |

||

| Ibiden |

日本 |

FCBGAA、FCCSP |

苹果、三星 |

|

| 神钢(Shinko) |

IC载板和FC基板 |

英特尔的FC载板供应商 |

||

| 京瓷(Kyocera) |

倒装芯片封装、模块基板、基层电路板、高密度多层印制电路板 |

索尼第三代游戏机用FC载板的主要供应商 |

||

| 伊诺特(LGInnotech) |

韩国 |

FCBGA、FCCSP、WBPBGA和RF Module封装基板 |

高通 |

|

| 大德(Daeduck) |

IC载板 |

/ |

||

| 三星机电(SEMCO) |

FCCSP、FCBGA和RF Module封装基板 |

高通、三星、苹果 |

||

| 专门生产封装基板的厂商 |

景硕科技(Kinsus) |

中国台湾 |

WBPBGA、WBCSP、EBGA、SiP、FCCSP、FCBGA、COP、COF等 |

高通、英特尔、博通 |

| 信泰电子Simmtech |

韩国 |

PBGA/CSP、BOC、FMC、MCP/UTCSP及FCCSP |

三星、Hitech半导体、LG、摩托罗拉、SanDisk |

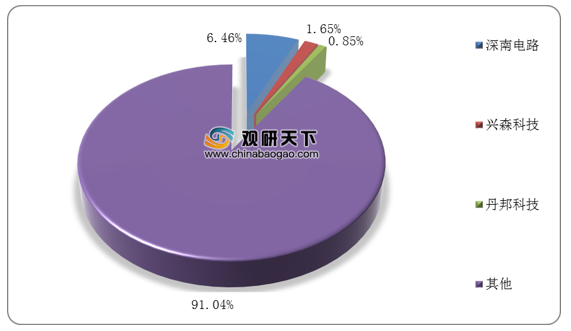

从国内封装基板行业市场竞争格局来看,我国封装基板市场集中度较为分散,主要企业有深南电路、兴森科技、丹邦科技等,三者合计占比约为8.96%。

相关行业分析报告参考《2020年中国封装基板市场分析报告-市场运营现状与发展动向预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。