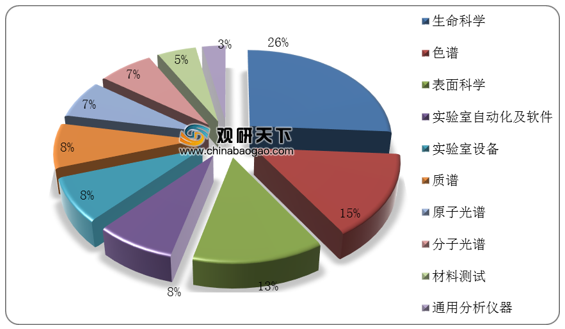

实验分析仪器,是指在自然科学具体实验时用到的分析仪器,其种类多样,主要可分为电化学类、天平衡器、培养箱等。其中生命科学类、色谱与表面科学类占比较大,合计共达54%。

近年来随着经济发展,对实验分析仪器需求不断提高,全球实验分析仪器市场整体保持稳定增长。数据显示,截至2019年全球实验分析仪器市场空间已达到609.3亿美元,同比增长4.37%。

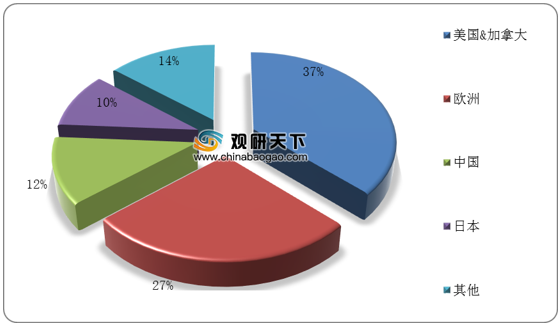

其中,欧美地区为全球实验分析仪器主要市场,美国、欧洲和日本合计占有总市场超过70%。

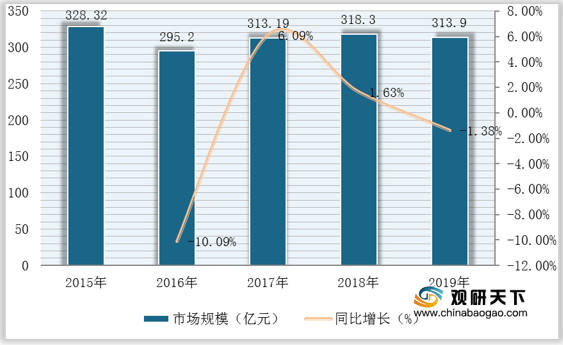

从国内市场来看,2015-2019年我国实验分析仪器市场规模呈波动增长,数据显示,截至2019年我国实验分析仪器制造业销售收入已达313.9亿元。

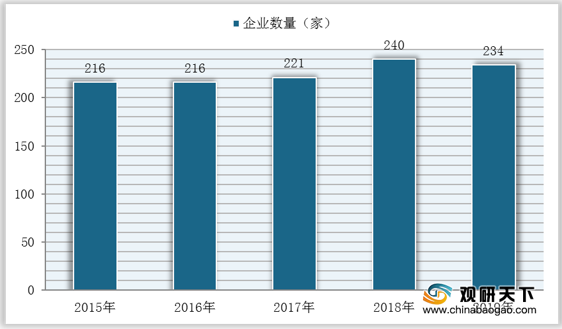

在行业整体增长态势下,我国实验分析仪器也吸引了众多行业入局。数据显示,截至2019年我国实验分析仪器行业相关企业注册数量为234家。

但由于发展企业较晚,目前全球实验分析仪器主要被国际行业巨头占据,相关企业主要包括赛默飞、(丹纳赫)、岛津等。其中,赛默飞、丹纳赫优势较为明显,为全球实验室分析仪器龙头企业。

相关行业分析报告参考《2020年中国实验分析仪器市场分析报告-市场现状与未来商机分析》。

我国实验分析仪器产品结构

数据来源:公开资料整理

近年来随着经济发展,对实验分析仪器需求不断提高,全球实验分析仪器市场整体保持稳定增长。数据显示,截至2019年全球实验分析仪器市场空间已达到609.3亿美元,同比增长4.37%。

2015-2019年全球实验分析仪器市场空间与同比增长

数据来源:公开资料整理

其中,欧美地区为全球实验分析仪器主要市场,美国、欧洲和日本合计占有总市场超过70%。

全球实验分析仪器市场分布

数据来源:公开资料整理

从国内市场来看,2015-2019年我国实验分析仪器市场规模呈波动增长,数据显示,截至2019年我国实验分析仪器制造业销售收入已达313.9亿元。

2015-2019年我国实验分析仪器市场规模与同比增长(按销售收入口径统计)

数据来源:公开资料整理

在行业整体增长态势下,我国实验分析仪器也吸引了众多行业入局。数据显示,截至2019年我国实验分析仪器行业相关企业注册数量为234家。

2015-2019年我国实验分析仪器相关企业注册数量

数据来源:公开资料整理

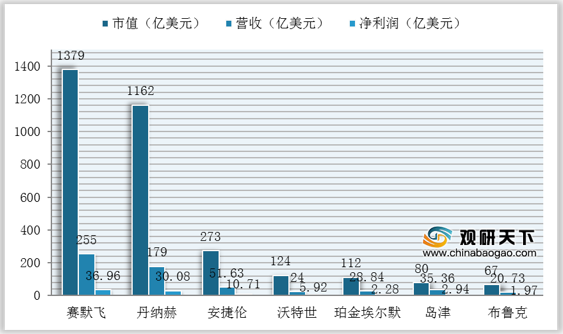

但由于发展企业较晚,目前全球实验分析仪器主要被国际行业巨头占据,相关企业主要包括赛默飞、(丹纳赫)、岛津等。其中,赛默飞、丹纳赫优势较为明显,为全球实验室分析仪器龙头企业。

2019年全球主流实验分析仪器厂商盈利情况

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国实验分析仪器市场分析报告-市场现状与未来商机分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。