充电宝,是指供各类消费电子产品进行充电的设备。其产业链上游主要为零配件制造商与移动电源制造商,下游主要为商户与终端用户。

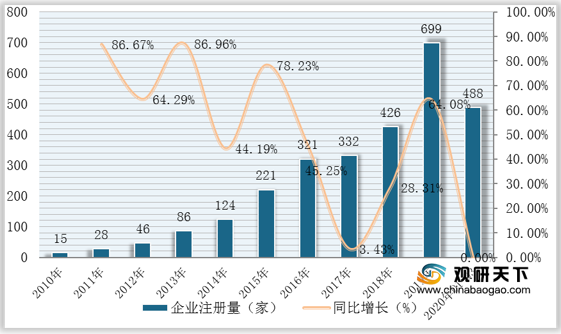

受益下游需求驱动,近十年来我国充电宝行业相关企业注册量呈逐年增长态势。数据显示,2020前三季度我国充电宝新增企业为488家,与去年同期基本持平。截至到2020年12月初,我国共有2600余家充电宝相关企业。

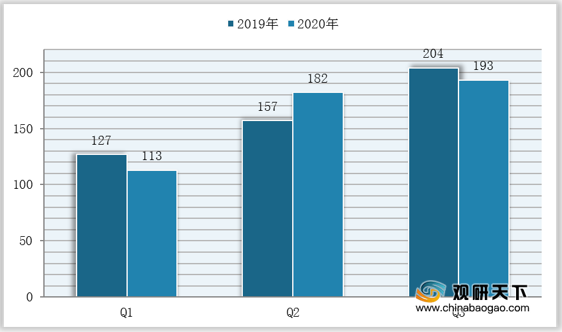

按季度来看,2020年Q1我国充电宝新增企业为113家,同比下降11.02%;Q2为182家,同比增长15.92%;Q3为193家,同比下降5.39%。

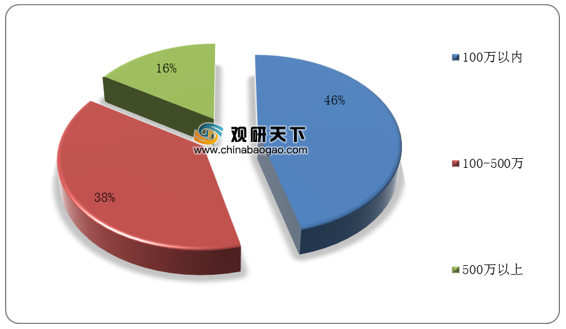

在注册资本方面,我国有近半成充电宝相关企业注册资本在100万以内,约为46%;其次是注册资本在100-500万之间的企业,占比为38%。

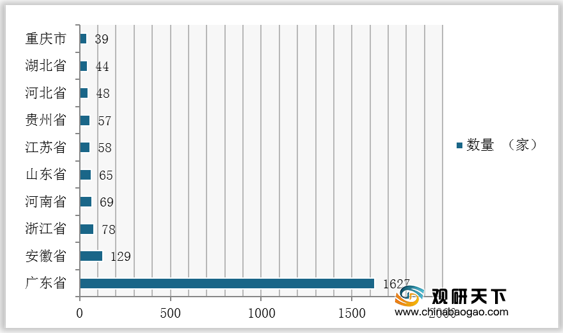

在地区分布方面,广东省充电宝相关企业数量遥遥领先于其他省份,为1627家,占比为61.2%;其次为安徽省、浙江省,分别为129家、78家。

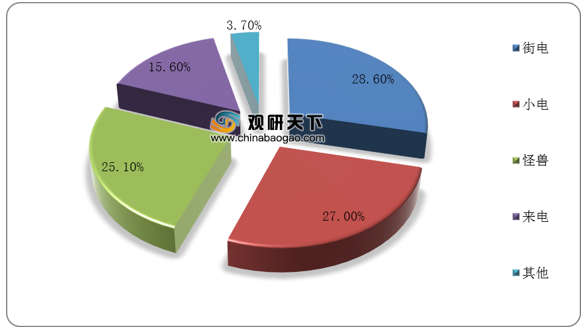

从具体企业来看,以共享充电宝为例,目前我国共享充电宝已形成“三电一兽”的竞争格局。数据显示2019年在我国共享充电宝行业中,街电以28.6%的市场份额排名第一,小电和怪兽分别以27%和25.1%的份额紧随其后,来电以15.6%的市场份额排名第四。

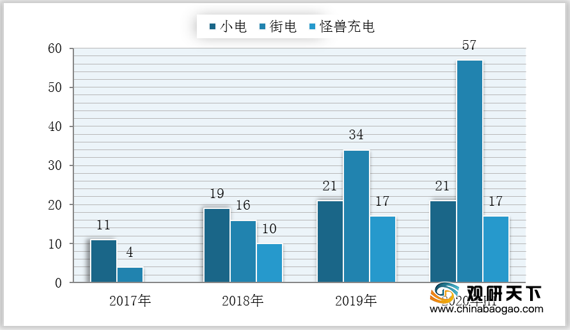

从专利申请量来看,在我国共享充电宝行业中,街电科技在总体数量及增长速度方面均处于领先位置。数据显示,截至2020年上半年,街电拥有专利数量达57项,其次为小电科技21项,怪兽充电17项,街电的技术处于行业领先水平。

相关行业分析报告参考《2020年中国充电宝市场分析报告-市场规模现状与发展趋势分析》。

充电宝产业链

资料来源:公开资料整理

受益下游需求驱动,近十年来我国充电宝行业相关企业注册量呈逐年增长态势。数据显示,2020前三季度我国充电宝新增企业为488家,与去年同期基本持平。截至到2020年12月初,我国共有2600余家充电宝相关企业。

2010-2020年前三季度我国充电宝相关企业注册量与同比增长

数据来源:企查查

按季度来看,2020年Q1我国充电宝新增企业为113家,同比下降11.02%;Q2为182家,同比增长15.92%;Q3为193家,同比下降5.39%。

2019-2020年Q1-Q3我国充电宝行业相关企业注册量(单位;家)

数据来源:企查查

在注册资本方面,我国有近半成充电宝相关企业注册资本在100万以内,约为46%;其次是注册资本在100-500万之间的企业,占比为38%。

我国充电宝行业相关企业注册资本分布

数据来源:企查查

在地区分布方面,广东省充电宝相关企业数量遥遥领先于其他省份,为1627家,占比为61.2%;其次为安徽省、浙江省,分别为129家、78家。

我国充电宝行业相关企业地域分布

数据来源:企查查

从具体企业来看,以共享充电宝为例,目前我国共享充电宝已形成“三电一兽”的竞争格局。数据显示2019年在我国共享充电宝行业中,街电以28.6%的市场份额排名第一,小电和怪兽分别以27%和25.1%的份额紧随其后,来电以15.6%的市场份额排名第四。

2019年我国共享充电宝行业竞争格局

数据来源:公开资料整理

从专利申请量来看,在我国共享充电宝行业中,街电科技在总体数量及增长速度方面均处于领先位置。数据显示,截至2020年上半年,街电拥有专利数量达57项,其次为小电科技21项,怪兽充电17项,街电的技术处于行业领先水平。

2017-2020年H1我国共享充电宝行业主要企业专利拥有量(单位:项)

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国充电宝市场分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。