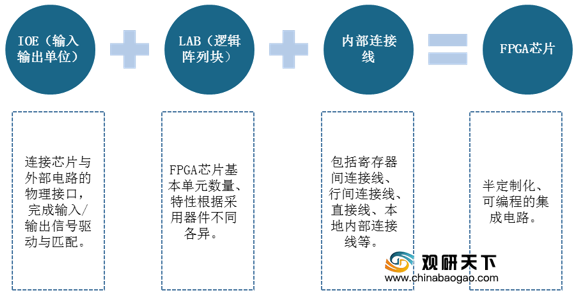

FPGA芯片,是半定制化、可编程的集成电路,基于可编程器件(PAL、GAL)发展而来,主要由三大部分组成:IOE(输入输出单位)、LAB(逻辑阵列块)、内部连接线。

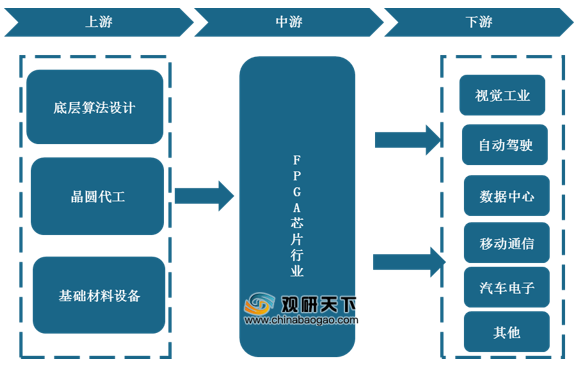

其产业链上游主要为底层算法设计企业、EDA工具供应商、晶圆代工厂、专用材料及设备供应商;下游主要应用于视觉工业、自动驾驶、数据中心、移动通信、汽车电子等领域。

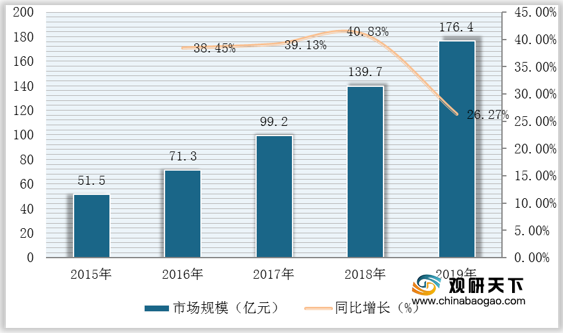

2015-2019年受益于下游应用领域不断发展,我国FPGA芯片行业市场规模持续提升。数据显示,截至2019年我国FPGA芯片行业市场规模约为176.4亿元,同比增长26.27%。

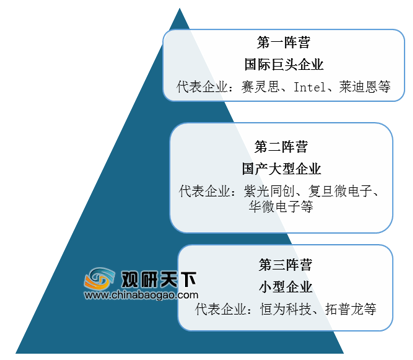

目前我国FPGA芯片行业参与者众多,主要可分为三大竞争主体:国际巨头企业、国产大型企业、其他小型企业。

而由于我国FPGA芯片行业发展起步较晚,市场主要被赛灵思、Intel两大巨头所垄断,本土企业市场主要集中在低端领域,成长空间仍较大,相关企业主要有紫光同创、复旦微电子、华微电子等。

相关行业分析报告参考《2020年中国FPGA芯片市场分析报告-市场现状与未来商机分析》。

FPGA芯片的组成

资料来源:公开资料整理

其产业链上游主要为底层算法设计企业、EDA工具供应商、晶圆代工厂、专用材料及设备供应商;下游主要应用于视觉工业、自动驾驶、数据中心、移动通信、汽车电子等领域。

FPGA芯片产业链

资料来源:公开资料整理

2015-2019年受益于下游应用领域不断发展,我国FPGA芯片行业市场规模持续提升。数据显示,截至2019年我国FPGA芯片行业市场规模约为176.4亿元,同比增长26.27%。

2015-2019年我国FPGA芯片行业市场规模与同比增长

数据来源:公开资料整理

目前我国FPGA芯片行业参与者众多,主要可分为三大竞争主体:国际巨头企业、国产大型企业、其他小型企业。

我国FPGA芯片行业市场竞争格局

资料来源:公开资料整理

而由于我国FPGA芯片行业发展起步较晚,市场主要被赛灵思、Intel两大巨头所垄断,本土企业市场主要集中在低端领域,成长空间仍较大,相关企业主要有紫光同创、复旦微电子、华微电子等。

我国FPGA芯片行业TOP10企业

| 排名 |

企业名称 |

产品应用范围 |

| 1 |

紫光同创 |

通信网络、信息安全、人工智能、数据中心、工业物联网等 |

| 2 |

高云半导体 |

设计软件、IP核、参考设计、开发板、定制服务等 |

| 3 |

安路信息科技 |

新产品应用于通信、工控、显示、人工智能等领域 |

| 4 |

遨格芯微 |

异构技术应用于人工智能通用算力市场、物联网市场 |

| 5 |

复旦微电子 |

自研产品应用于卫星导航、载人航天等重大工程项目 |

| 6 |

智多晶 |

核心产品应用于LED驱动、高端医疗、智能仪表等领域 |

| 7 |

京微齐力 |

基于原有FPGA芯片,部署人工智能、异构平台、eFPGA领域 |

| 8 |

联捷科技 |

联合赛灵思开发CTAccel图像加速技术解决方案 |

| 9 |

深维科技 |

面向数据中心、专用设备、军工航天类头部客户 |

| 10 |

傲睿智存 |

云视频、游戏实况、主播直播视频加速、高速硬件编解码 |

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国FPGA芯片市场分析报告-市场现状与未来商机分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。