2016-2019年受益于户用光伏的蓬勃发展以及替换需求的不断放量,全球光伏逆变器产量不断增长,截至2019年已达123GW,同比增长28.13%。

按地区分布来看,我国已成为全球光伏逆变器第一产能国家,占据60%以上的市场;其次为德国、西班牙,占比分别为9%、8.9%。

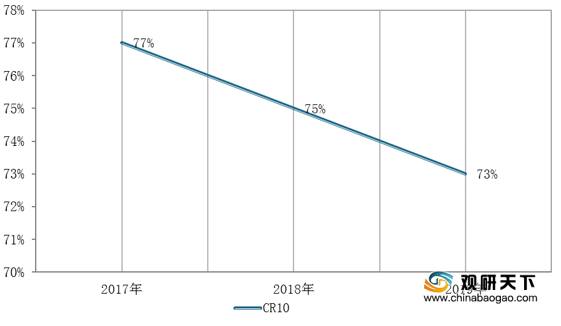

按具体厂商分布来看,目前全球光伏逆变器市场主要被华为、阳光能源、SMA、Power Electronics、Fimer、Sineng、Solar Edge、Growatt、TMEIC、Ginlong Solis等十大厂商占据,合计占比达73%。

但随着行业进入者不断增多,市场竞争愈发激烈,其他厂商在不断瓜分龙头企业占领的市场,近年来全球TOP10光伏逆变器厂家市场份额呈下滑态势。数据显示,截至2019年全球TOP10光伏逆变器厂家出货量市场份额为73%,较上年下滑2%。

从国内市场来看,我国光伏逆变器相关企业主要有华为、阳光电源、上能电气、古瑞瓦特、锦浪科技、固德威、科士达等。

| 公司名称 |

主营业务/产品 |

2019年营收(亿元) |

| 锦浪科技 |

光伏并网逆变器、风力并网逆变器及分布式风力发电机组的研发、生产、销售和服务 |

11.39亿元 |

| 阳光电源 |

太阳能、风能、储能、电动汽车等新能源电源设备及系统解决方案的研发、生产、销售和服务 |

130.03亿元 |

| 固德威 |

组串式光伏并网逆变器、光伏储能逆变器 |

9.45亿元 |

| 华为 |

信息与通信技术(ICT)解决方案供应商 |

35.2亿元(出口)) |

| 上能电气 |

光伏并网逆变、储能双向变流、电能质量治理等解决方案和系统集成 |

8.51亿元(光伏逆变器收入) |

| 古瑞瓦特 |

太阳能光伏逆变器设备及配件的技术开发、生产、加工、销售及售后 |

5.86亿元(出口)) |

| 科士达 |

UPS不间断电源、机房一体化、免维护铅酸蓄电池、逆变电源研发、制造和销售 |

5.92亿元(光伏逆变器及储能收入) |

| 特变电工 |

为全球能源事业提供系统解决方案 |

75.84亿元(新能源产业收入) |

| 正泰 |

智能电气、绿色能源、工控与自动化、智能家居以及孵化器等 |

103.75亿元 |

目前除了美国户用市场由其本土企业SolarEdge和Enphase以双寡头格局垄断80%以外,全球其他市场均有中国企业活跃的身影,国产企业市场正在不断拓展。

| 市场 |

微型逆变器、组件级电力电子(针对户用) |

工商业分布式(组串式逆变器) |

集中式/集散式(大型地面电站) |

| 中国 |

代表企业:华为、锦浪科技、昱能科技、阳光电源、古瑞瓦特、固德威 |

代表企业:阳光电源、古瑞瓦特、欧姆尼克、锦浪、爱士惟 |

代表企业:华为、阳光电源、特变电工、上能电气、 |

| 美国 |

代表企业:SolarEdge与Enphase形成双寡头格局 其他企业:Fronius、锦浪科技、固德威、SMA等 |

代表企业:SolarEdge、Enphase、锦浪科技、固德威、SMA、古瑞瓦特、首航新能源 |

代表企业:阳光电源、Fimer、SMA、Power Electronics |

| 其他海外市场 |

代表企业:SolarEdge、Enphase、锦浪科技、固德威、SMA |

代表企业:华为、阳光电源、Power Electronics、Fimer、SMA、SolarEdge、Enphase、锦浪科技、固德威、古瑞瓦特、正泰电器等 |

代表企业:华为、阳光电源、Fimer、SMA、Power

Electronics、古瑞瓦特、首航新能源、正泰电器等 |

相关行业分析报告参考《2020年中国光伏逆变器市场分析报告-产业规模现状与发展规划趋势》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。