1、研发模式

(1)研发机构设置

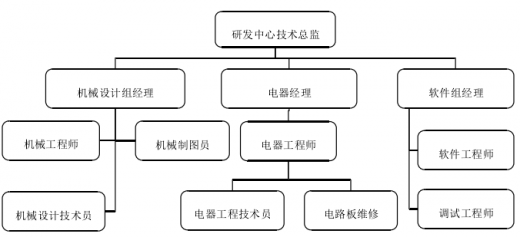

公司研发机构分为机械部、电器部和软件部三个部门,汇集了机械设计、电器自动化、计算机软件等多个专业的技术人才,如下图所示:

(2)产品的研发设计模式

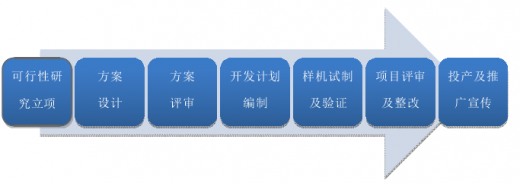

1)可行性研究与立项

根据客户需求、市场分析、技术发展及分析,总经理、工程部或业务部组织对项目进行可行性分析研究,并提出《项目立项报告》,由总工程师对立项建议给出可行性意见,并报总经理批示立项。

2)方案设计与评审

项目组根据《项目立项报告》要求,进行新产品方案设计。方案设计后,项目组长组织机械、电器及软件专业人员进行设计方案评审,并提出设计方案的重点及难点。

3)开发计划编制

产品设计方案评审通过后,由项目组长制定项目推进计划,明确开发过程所进行的各个阶段活动及相应责任部门、人员等。

4)样机试制及验证

各部门依据项目推进计划进行产品的各项设计工作(包括产品图纸设计、工艺方案设计和质量控件方案设计)。产品设计完成后,进行样机试制和组装。项目组跟踪样机试制过程,进行生产验证、装配验证和测试检验,并对试制过程中各环节的问题进行收集。

5)项目评审及整改

样机试制验证完成后,项目组组织相关人员评审。评审组根据试制验证情况,对样机设计、工艺可生产性和经济性进行评审,检查目标完成情况,是否满足项目立项报告要求,同时提出样机和工艺整改要求。项目组对样机评审提出的问题进行整改。

参考观研天下发布《2018-2023年中国衡器行业发展现状分析及投资价值前景评估报告》

6)投产、推广及宣传

项目组长编制《项目总结报告》,经总工程师审核、总经理批准确认后,可投产及推广宣传。

2、采购模式

为满足生产经营的需要,保证原材料的充分、合理供给,公司实行销售部门、生产部门、计划部门、采购部门联同作业的采购模式。公司生产所需原材料主要包括不锈钢、集成电路、传感器、电机、触摸屏等,均由采购部统一采购。采购流程如下:

公司销售部根据在手订单及去年同期的销售数据,结合对下游客户需求的判断,预测未来三个月客户的需求量,每月制定滚动销售预测,并发送至计划部。

计划部根据销售部门的销售预测、库存及生产情况等综合因素制定生产计划和物料需求计划。采购部根据物料需求计划的要求实施采购活动,并综合考虑物料质量、价格、交货期以及付款条件等因素后,择优选择合格供应商,签订采购合同。

物料送达后,品管部检验员检验合格,仓库核对数量一致后验收入库。对于非标订单或实验样机的特殊材料需求,公司接到相关订单或项目安排后即安排特定零部件的采购。公司采购部等相关职能部门会对供应商的价格、质量、交货期、服务水平进行持续跟踪和评价,对供应商进行管理。

3、生产模式

公司主要采取“订单装配式”的生产模式。计划部根据订单及销售预测,参考库存数量、在制品数量等制定生产计划。生产部、销售部、计划部等部门进行产销沟通,就前期订单预估与实际达成情况、本期订单预估情况等进行分析,计划部综合产销交流的相关情况制定并下达生产任务,生产部接收后组织生产。以智能组合秤为例,公司产品生产流程如下:

公司产品主要部件的生产和装配均自主完成。同时,公司也根据具体零件的生产工艺要求和自身生产条件适当委托外部单位完成部分工序。公司委外加工包括电路焊接、表面处理等工序环节。

4、销售模式

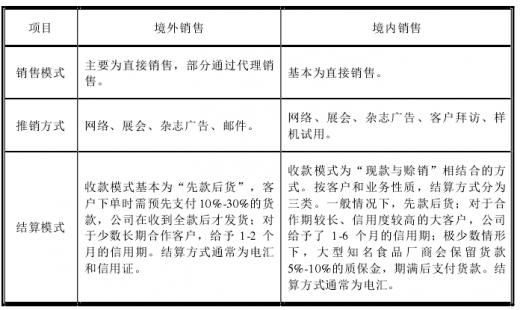

公司的销售模式包括直接销售和通过代理销售。直接销售模式下,公司与客户进行技术洽谈、合同签订、产品交付及货款结算;代理销售模式下,公司与代理商签订买断式产品购销合同,并与代理商直接进行货款的结算。公司的境内外销售模式分别如下所示:

公司销售中心设立市场部、销售部和售后部。市场部负责公司产品的市场推广,推广方式包括参加展会及投放广告等;销售部分为内销部和外贸部,分别管理国内外销售业务;售后部处理公司产品的售后事宜。

(1)研发机构设置

公司研发机构分为机械部、电器部和软件部三个部门,汇集了机械设计、电器自动化、计算机软件等多个专业的技术人才,如下图所示:

(2)产品的研发设计模式

新产品的研发流程图如下:

1)可行性研究与立项

根据客户需求、市场分析、技术发展及分析,总经理、工程部或业务部组织对项目进行可行性分析研究,并提出《项目立项报告》,由总工程师对立项建议给出可行性意见,并报总经理批示立项。

2)方案设计与评审

项目组根据《项目立项报告》要求,进行新产品方案设计。方案设计后,项目组长组织机械、电器及软件专业人员进行设计方案评审,并提出设计方案的重点及难点。

3)开发计划编制

产品设计方案评审通过后,由项目组长制定项目推进计划,明确开发过程所进行的各个阶段活动及相应责任部门、人员等。

4)样机试制及验证

各部门依据项目推进计划进行产品的各项设计工作(包括产品图纸设计、工艺方案设计和质量控件方案设计)。产品设计完成后,进行样机试制和组装。项目组跟踪样机试制过程,进行生产验证、装配验证和测试检验,并对试制过程中各环节的问题进行收集。

5)项目评审及整改

样机试制验证完成后,项目组组织相关人员评审。评审组根据试制验证情况,对样机设计、工艺可生产性和经济性进行评审,检查目标完成情况,是否满足项目立项报告要求,同时提出样机和工艺整改要求。项目组对样机评审提出的问题进行整改。

参考观研天下发布《2018-2023年中国衡器行业发展现状分析及投资价值前景评估报告》

6)投产、推广及宣传

项目组长编制《项目总结报告》,经总工程师审核、总经理批准确认后,可投产及推广宣传。

2、采购模式

为满足生产经营的需要,保证原材料的充分、合理供给,公司实行销售部门、生产部门、计划部门、采购部门联同作业的采购模式。公司生产所需原材料主要包括不锈钢、集成电路、传感器、电机、触摸屏等,均由采购部统一采购。采购流程如下:

公司销售部根据在手订单及去年同期的销售数据,结合对下游客户需求的判断,预测未来三个月客户的需求量,每月制定滚动销售预测,并发送至计划部。

计划部根据销售部门的销售预测、库存及生产情况等综合因素制定生产计划和物料需求计划。采购部根据物料需求计划的要求实施采购活动,并综合考虑物料质量、价格、交货期以及付款条件等因素后,择优选择合格供应商,签订采购合同。

物料送达后,品管部检验员检验合格,仓库核对数量一致后验收入库。对于非标订单或实验样机的特殊材料需求,公司接到相关订单或项目安排后即安排特定零部件的采购。公司采购部等相关职能部门会对供应商的价格、质量、交货期、服务水平进行持续跟踪和评价,对供应商进行管理。

3、生产模式

公司主要采取“订单装配式”的生产模式。计划部根据订单及销售预测,参考库存数量、在制品数量等制定生产计划。生产部、销售部、计划部等部门进行产销沟通,就前期订单预估与实际达成情况、本期订单预估情况等进行分析,计划部综合产销交流的相关情况制定并下达生产任务,生产部接收后组织生产。以智能组合秤为例,公司产品生产流程如下:

4、销售模式

公司的销售模式包括直接销售和通过代理销售。直接销售模式下,公司与客户进行技术洽谈、合同签订、产品交付及货款结算;代理销售模式下,公司与代理商签订买断式产品购销合同,并与代理商直接进行货款的结算。公司的境内外销售模式分别如下所示:

公司销售中心设立市场部、销售部和售后部。市场部负责公司产品的市场推广,推广方式包括参加展会及投放广告等;销售部分为内销部和外贸部,分别管理国内外销售业务;售后部处理公司产品的售后事宜。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。