路由器的处理速度的稳定性与可靠性是能够直接影响网络互连的质量,因此是保障网络通信顺畅的主要核心环节之一。其主要由于它能将不同网络或网段之间的数据信息进行“翻译”,以使它们能够相互“读懂”对方的数据,从而构成一个更大的网络。

从2014年发展开始,我国智能路由器市场就快速发展,但截止目前我国市场还处于初级发展阶段。预计随着智能路由器以及周边产品的快速发展,不断刺激智能路由器产业的同时还会让用户重新认识到智能路由器的价值,有助于重塑智能路由器的品牌形象届时智能路由器将迎来突破性增长。

从细分产品品牌竞争来看,以2018年的数据为例,在2018年中国无线路由器市场用户关注TOP10机型中,华为路由Q2以3.7%的关注比例排名第一;腾达AC11以3.5%的关注比例排名第二,另外TP-LINK有三款产品进榜。

2018年度在运营商领域实现市场份额首次登顶后,华为路由器产品在2019年上半年持续保持市场份额领先。根据国际权威调研机构IHS Markit发布的2019年上半年全球路由器市场份额报告显示,华为路由器产品在运营商领域市场份额排名第一。

参考观研天下发布《2019年中国智能路由器市场分析报告-行业现状调查与未来动向研究》

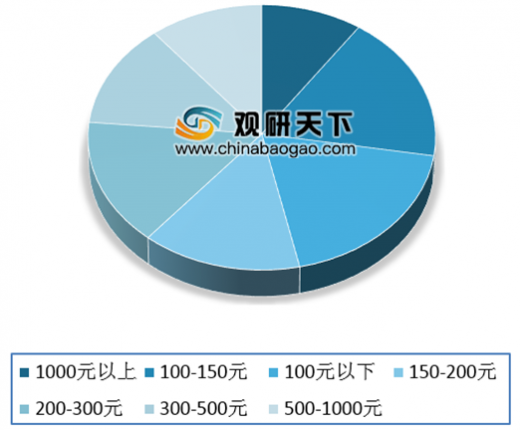

价格方面,100元以下的欢迎度锐减,100-150元的关注比例上升。以2018年数据为例,2018年100元以下的无线路由器产品关注比例为18.94%,已经不足两成;100-150元的关注比例为17.99%,与100月以下的比例相差很小了;此外在500元-1000元和1000元以上的价格区间也有20%以上的关注度。

从2014年发展开始,我国智能路由器市场就快速发展,但截止目前我国市场还处于初级发展阶段。预计随着智能路由器以及周边产品的快速发展,不断刺激智能路由器产业的同时还会让用户重新认识到智能路由器的价值,有助于重塑智能路由器的品牌形象届时智能路由器将迎来突破性增长。

从细分产品品牌竞争来看,以2018年的数据为例,在2018年中国无线路由器市场用户关注TOP10机型中,华为路由Q2以3.7%的关注比例排名第一;腾达AC11以3.5%的关注比例排名第二,另外TP-LINK有三款产品进榜。

2018年我国无线路由器市场用户关注度TOP10机型

数据来源:工信部

2018年度在运营商领域实现市场份额首次登顶后,华为路由器产品在2019年上半年持续保持市场份额领先。根据国际权威调研机构IHS Markit发布的2019年上半年全球路由器市场份额报告显示,华为路由器产品在运营商领域市场份额排名第一。

参考观研天下发布《2019年中国智能路由器市场分析报告-行业现状调查与未来动向研究》

价格方面,100元以下的欢迎度锐减,100-150元的关注比例上升。以2018年数据为例,2018年100元以下的无线路由器产品关注比例为18.94%,已经不足两成;100-150元的关注比例为17.99%,与100月以下的比例相差很小了;此外在500元-1000元和1000元以上的价格区间也有20%以上的关注度。

2018年我国无线路由器市场不同价段产品关注比例分布

数据来源:工信部

资料来源: 互联网,工信部,观研ww整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。