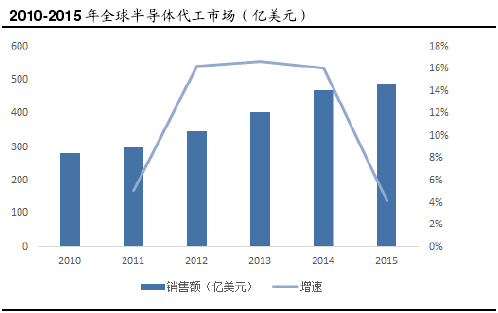

由于电子设备需求疲软、库存水准升高,全球代工市场景气度下滑。Gartner 数据显示 2015 年全球半导体代工市场仅成长 4.4%,为 488 亿美元,结束了连续三年的两位数成长趋势。

参考观研天下发布《2018-2023年中国半导体产业市场现状规划调查与投资价值前景评估报告》

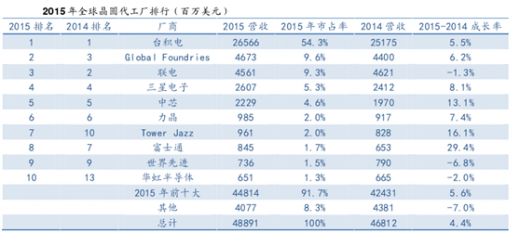

在主要晶圆代工业者当中,台积电作为晶圆代工产业的销售业绩龙头,2015 年实现营收 265.6 亿美元,业绩增速达到 5.5%,是排名第二的 Global Foundries的五倍,是排名第五的中国晶圆代工业者中芯国际的十二倍。格罗方德(Global foundries)以 9.6%市占率位居第二。联电则以 45.6 亿美元营收拿下第三名,市占率为 9.3%。

受益于政策扶持和国内相对高的经济增速,2015 年中国晶圆制造业增速达到了26.5%,比 2014 年的增速高出了 8 个百分点,销售额 900.8 亿元。

大陆晶圆产能大幅提升,台积电在南京新建一座 12 寸厂,联电与力晶分别在厦门与合肥的 12 寸工厂已经动工,格罗方德也表示要在重庆建厂,算上中芯的话,全球前四大纯代工厂都计划在大陆扩大产能。

根据 SEMI 的统计,全球在 2016 年与 2017 年将开始兴建的晶圆厂至少有 19座,其中有半数以上都是在中国。

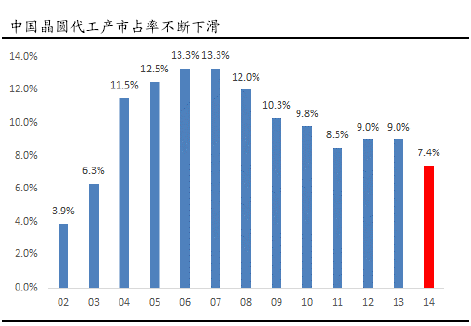

国际晶圆代工巨头纷纷布局大陆市场,国内自主晶圆代工产业发展却不容乐观。相较于集成电路产业链中设计业不断利好政策出台,晶圆制造环节由于资本支出高,回报周期长受到忽视,导致市场占有率不断下滑,与国际先进水平差距不断拉大。

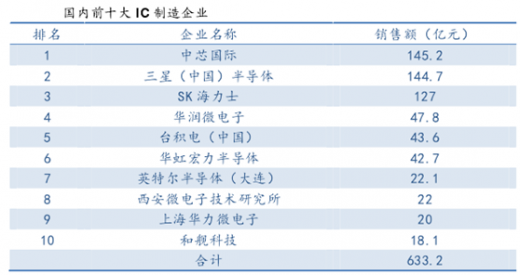

目前,中芯国际作为国内最大集成电路晶圆制造企业,积极进行产业布局,提供0.35um 到 28nm 晶圆代工与技术服务。凭借先进工艺和产能实力,目前中芯国际已成为世界排名第五的集成电路代工企业。

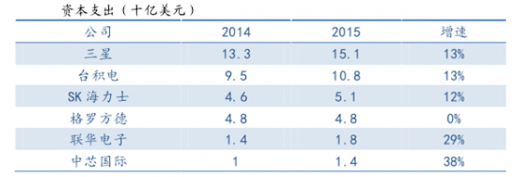

半导体制造企业的竞争是核心技术的竞争,具体表现在创新与技术研发经费的投入上。相比之下,我国的半导体研发投入较少。2015 年,三星投入 151 亿美元,台积电投入 108 亿美元,而中国最大半导体制造商中芯国际投入仅为 14 亿美元。

要追赶国际领先的晶圆制造厂,缩小技术差距有待大基金和社会资本的投入以及产业链的有效整合。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。