无线模组是将芯片、存储器、功放器件等集成在一块线路板上,提供标准接口,为下游移动终端实现通信或定位功能的模块,是物联网的核心零部件之一,位于物联网产业链上游。

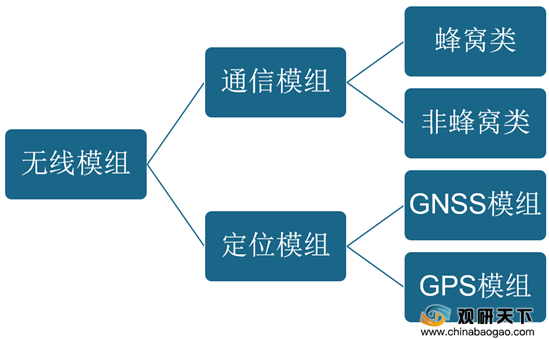

无线模组,包括通信模组、定位模组,其中,通信模组又可以分为蜂窝类通信模组和非蜂窝类通信模组。

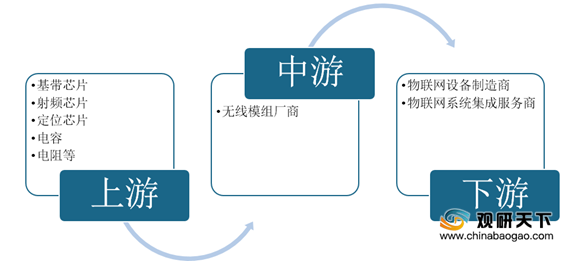

无线模组的上游行业为基带芯片、射频芯片、定位芯片、电容及电阻等原材料生产行业,下游一般为物联网设备制造商及物联网系统集成服务商。

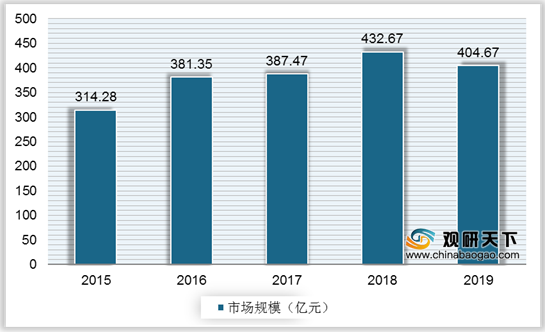

2015-2018年我国无线模组市场规模呈增长趋势,但到2019年由于行业价格大幅下降导致市场规模有所下滑。2019年我国无线模组市场规模为404.67亿元,同比下降7.2%。

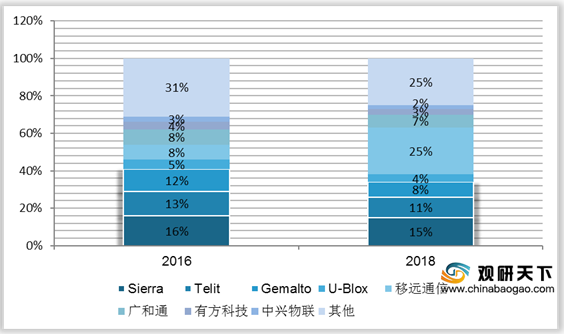

近年来无线模组场份额呈现向头部厂商集中,并且在国内无线通信模组厂商的进攻下,国外厂商市场份额出现萎缩趋势。从出货量来看,2018年Sierra、Telit、Gemalto、U-Blox、移远通信、广和通、有方科技、中兴物联等头部厂商市占合计为75%,较2016年市占上升6%;此外,国内本土企业移远通信出货量市场份额明显提升,从2016年的8%跃至2018年的25%。

以上数据资料参考《2020年中国无线模组行业分析报告-产业竞争现状与发展战略评估》。

无线模组,包括通信模组、定位模组,其中,通信模组又可以分为蜂窝类通信模组和非蜂窝类通信模组。

无线模组分类

资料来源:公开资料

无线模组的上游行业为基带芯片、射频芯片、定位芯片、电容及电阻等原材料生产行业,下游一般为物联网设备制造商及物联网系统集成服务商。

无线模组产业链

资料来源:公开资料

2015-2018年我国无线模组市场规模呈增长趋势,但到2019年由于行业价格大幅下降导致市场规模有所下滑。2019年我国无线模组市场规模为404.67亿元,同比下降7.2%。

2015-2019年中国无线模组市场规模

数据来源:公开资料

近年来无线模组场份额呈现向头部厂商集中,并且在国内无线通信模组厂商的进攻下,国外厂商市场份额出现萎缩趋势。从出货量来看,2018年Sierra、Telit、Gemalto、U-Blox、移远通信、广和通、有方科技、中兴物联等头部厂商市占合计为75%,较2016年市占上升6%;此外,国内本土企业移远通信出货量市场份额明显提升,从2016年的8%跃至2018年的25%。

2016&2018年我国无线模组市场份额对比(按出货量)

数据来源:公开资料(TC)

以上数据资料参考《2020年中国无线模组行业分析报告-产业竞争现状与发展战略评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。