近年来我国长租公寓在政府的大力支持下,其市场正在逐步规范化,参与主体、房源、相关用地供应规模均有大幅提升。在政策面延续“房住不炒”的主基调下,长租公寓成为房企多元化布局的主要方向之一。

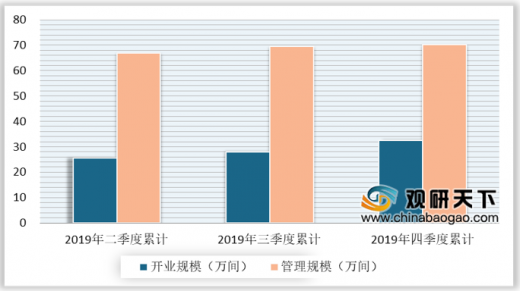

2019年,在长租公寓行业遇冷的大环境下,房企长租公寓规模拓展收缩,而将主要精力放在拓展房源的开业转化方面。数据显示,2018年TOP10房企长租公寓拓展的管理规模达53.9万间,同比增长173%,2019年增速极大放缓,仅增长了18.9%,但开业规模有较大增长,达29.2万间,增幅达到79.6%。由2019年各季度的增长情况来看,前三季度我国房企长租公寓规模仍保持一定增长,到第四季度整体拓展规模基本处于停滞状态,四季度累计开业规模和管理规模分别为32.4万间、70.3万间。

参考观研天下发布《2020年中国长租公寓行业分析报告-市场供需现状与发展动向研究》

从2019年长租公寓的开业情况来看,行业分化明显,头部企业保持领先优势。其中,万科泊寓和龙湖冠寓的新开业规模最多,特别是在2019年第四季度,多数企业拓展及开业规模基本处于停滞状态,而万科泊寓和龙湖冠寓的新增开业房源均达到2万间,仍保持了较高的开业转化。

从房企长租公寓规模排名TOP10来看,目前,头部格局已初步成型,万科泊寓、龙湖冠寓、旭辉领寓等已完成全国化布局,2019年开业规模分别达到100000+间、80000间、26500间,遥遥领先其他企业,处于行业领跑位置。

2019年,在长租公寓行业遇冷的大环境下,房企长租公寓规模拓展收缩,而将主要精力放在拓展房源的开业转化方面。数据显示,2018年TOP10房企长租公寓拓展的管理规模达53.9万间,同比增长173%,2019年增速极大放缓,仅增长了18.9%,但开业规模有较大增长,达29.2万间,增幅达到79.6%。由2019年各季度的增长情况来看,前三季度我国房企长租公寓规模仍保持一定增长,到第四季度整体拓展规模基本处于停滞状态,四季度累计开业规模和管理规模分别为32.4万间、70.3万间。

参考观研天下发布《2020年中国长租公寓行业分析报告-市场供需现状与发展动向研究》

2019年中国房企长租公寓企业TOP20规模变化

数据来源:CRIC城市租赁系统

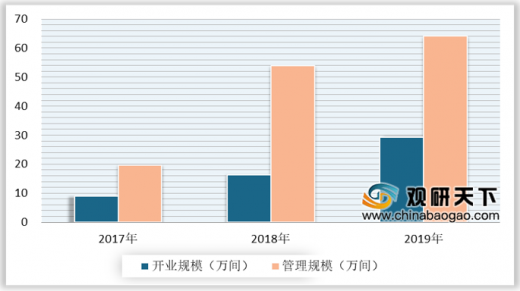

2017-2019年TOP10房企长租公寓企业规模变化

数据来源:CRIC城市租赁系统

从2019年长租公寓的开业情况来看,行业分化明显,头部企业保持领先优势。其中,万科泊寓和龙湖冠寓的新开业规模最多,特别是在2019年第四季度,多数企业拓展及开业规模基本处于停滞状态,而万科泊寓和龙湖冠寓的新增开业房源均达到2万间,仍保持了较高的开业转化。

2019年长租公寓企业开业规模情况

| 企业名称 |

2019年三季度累计开业规模(间) |

2019年四季度累计开业规模(间) |

2019年四季度开业规模变化 |

| 万科泊寓 |

82000 |

100000+ |

22% |

| 龙湖冠寓 |

60000 |

80000 |

33% |

| 招商公寓 |

15576 |

16701 |

7% |

| 华润有巢 |

5645 |

6053 |

7% |

| 保利公寓 |

6000 |

6000 |

0% |

| 远洋邦舍 |

5103 |

3809 |

-25% |

| 石榴集团(熊猫公寓/河马公舍) |

2600 |

1800 |

-31% |

数据来源:CRIC城市租赁系统

从房企长租公寓规模排名TOP10来看,目前,头部格局已初步成型,万科泊寓、龙湖冠寓、旭辉领寓等已完成全国化布局,2019年开业规模分别达到100000+间、80000间、26500间,遥遥领先其他企业,处于行业领跑位置。

2019年房企长租公寓规模排行榜TOP10

| 排名 |

品牌 |

开业规模(间) |

排名 |

品牌 |

管理规模(间) |

| 1 |

万科泊寓 |

100000+ |

1 |

万科泊寓 |

230000 |

| 2 |

龙湖冠寓 |

80000 |

2 |

龙湖冠寓 |

110000 |

| 3 |

旭辉领寓 |

26500 |

3 |

旭辉领寓 |

68367 |

| 4 |

朗诗寓 |

18385 |

4 |

碧桂园碧家国际社区 |

60000 |

| 5 |

招商公寓 |

16701 |

5 |

朗诗寓 |

45000 |

| 6 |

碧桂园碧家国际社区 |

15815 |

6 |

华润有巢 |

42500 |

| 7 |

上海地产城方城寓 |

14206 |

7 |

上海地产城方城寓 |

25799 |

| 8 |

金地商置草莓社区 |

8436 |

8 |

招商公寓 |

24670 |

| 9 |

华润有巢 |

6053 |

9 |

中骏方隅 |

19897 |

| 10 |

合景泰富(昕舍/陆舍/誉舍) |

6008 |

10 |

保利公寓 |

15000 |

数据来源:CRIC城市租赁系统

资料来源:CRIC城市租赁系统,观研天下(CT)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。