建筑设计是是指建筑物在建造之前,设计者按照建设任务建成充分满足使用者和社会所期望的各种要求及用途的建筑物的行业。按照设计对象划分,建筑设计可分为公共建筑设计、居住建筑设计、工业建筑设计、农用建筑设计;按照设计内容划分,建筑设计可分为建筑设计、结构设计、物理环境设计、设备设计。

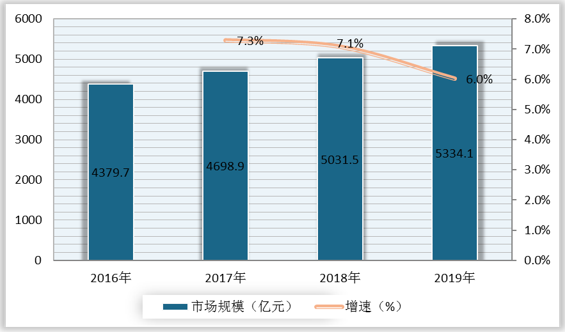

近年来,随着我国建筑、房地产行业快速发展,建筑设计需求持续增长,行业市场规模快速扩大。根据数据显示,2018年,我国建筑设计行业市场规模为5031.5亿元,较上年同比增长7.1%;2019年,我国建筑设计行业市场规模为5334.1亿元,较上年同比增长6%。

根据由中国住房和城乡建设部编制的《工程设计资质标准》,建筑设计企业资质标准可分为工程设计综合资质、工程设计专项资质两大类别。其中,工程设计综合资质仅设甲级,符合资质要求的企业可承担各行业建设工程项目的设计业务,其规模不受限制,但在承接工程项目设计时,须满足本标准中与该工程项目对应的设计类型对专业及人员配置的要求。

目前我国建筑设计行业主要参与者包括华建集团、中衡设计、启迪设计、汉嘉设计、水石设计、筑博设计和华阳国际等。从营收情况来看,华建集团稳居行业龙头地位,2019年营业收入达到61.4亿元,其次是中衡设计和启迪设计,营业收入分别为17.54亿元、9.52亿元。

相关行业分析报告参考《2021年中国建筑设计市场分析报告-市场竞争现状与发展前景评估》。

建筑设计分类

| 分类依据 |

类别名称 |

概念定义 |

主要内容 |

| 按照设计对象划分 |

公共建筑设计 |

进行公共活动的建筑 |

办公楼、商店、旅馆、影剧院、体育馆展览馆、医院等 |

| 居住建筑设计 |

日常居住生活使用的建筑 |

住宅、公寓、别墅、宿舍等 |

|

| 工业建筑设计 |

从事各类生产活动的建筑 |

厂房、仓库、工业配套建筑 |

|

| 农用建筑设计 |

农、牧业生产加工用的建筑 |

温室、畜禽饲养场、种子库等 |

|

| 按照设计内容划分 |

建筑设计 |

对建筑物外观和内部做出的设计 |

主体设计、外墙设计、室内实际、景观设计等 |

| 结构设计 |

对建筑物材料、受力体系进行的设计 |

钢结构设计、钢筋混凝士结构设计、砖混结构设计等 |

|

| 物理环境设计 |

对建筑物物理特性做出的设计 |

声学设计、光学设计、热学设计等 |

|

| 设备设计 |

对建筑物所使用的设备进行的规划与设讦 |

给排水设计、暖通设计、电气设计等 |

数据来源:公开资料整理

近年来,随着我国建筑、房地产行业快速发展,建筑设计需求持续增长,行业市场规模快速扩大。根据数据显示,2018年,我国建筑设计行业市场规模为5031.5亿元,较上年同比增长7.1%;2019年,我国建筑设计行业市场规模为5334.1亿元,较上年同比增长6%。

2016-2019年我国建筑设计行业市场规模及增速

数据来源:公开资料整理

根据由中国住房和城乡建设部编制的《工程设计资质标准》,建筑设计企业资质标准可分为工程设计综合资质、工程设计专项资质两大类别。其中,工程设计综合资质仅设甲级,符合资质要求的企业可承担各行业建设工程项目的设计业务,其规模不受限制,但在承接工程项目设计时,须满足本标准中与该工程项目对应的设计类型对专业及人员配置的要求。

我国建筑设计企业资质标准

| 资质类别 |

等级划分 |

业务范围及规模 |

| 工程设计综合资质 |

甲级 |

承担各行业建设工程项目的设计业务,其规模不受限制;但在承接工程项目设计时,须满足本标准中与该工程项目对应的设计类型对专业及人员配置的要求 |

| 工程设计专项资质 |

甲级 |

承担本专业建设工程项目主体工程及其配套工程的设计业务,其规模不受限制 |

| 乙级 |

承担本专业中、小型建设工程项目的主体工程及其配套工程的设计业务 |

|

| 丙级 |

承担本专业小型建设项目的设计业务 |

|

| 丁级 |

承担单体建筑面积2000平米以下,高度12米以下的一般公共建筑工程;单体建筑面积2000平米以下,建筑层数4层以下的砖混结构;其他符合标准的厂房、仓库、构筑物设计业务 |

数据来源:公开资料整理

目前我国建筑设计行业主要参与者包括华建集团、中衡设计、启迪设计、汉嘉设计、水石设计、筑博设计和华阳国际等。从营收情况来看,华建集团稳居行业龙头地位,2019年营业收入达到61.4亿元,其次是中衡设计和启迪设计,营业收入分别为17.54亿元、9.52亿元。

2019年我国建筑设计企业营收情况

数据来源:公开资料整理(zlj)

相关行业分析报告参考《2021年中国建筑设计市场分析报告-市场竞争现状与发展前景评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。