信息化可分三大环节:后端设备的柔性化生产、中端从设计图纸转化生产图纸的自动化程度、前端展示效果。三大环节通常会使用2-3套不同的软件系统进行对接,因而能否将三大环节的软件打通并无缝连接生产设备是信息化实力的表现。信息化水平的提升将带来三大优势:

参考观研天下发布《2018-2024年中国家具行业市场竞争现状分析与投资发展前景研究报告》

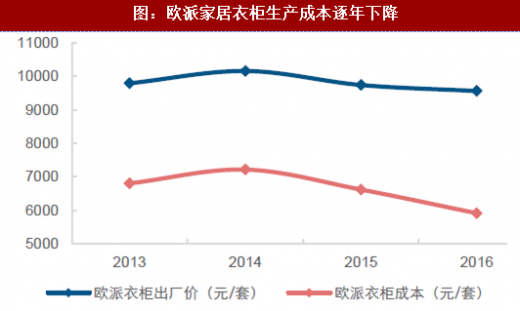

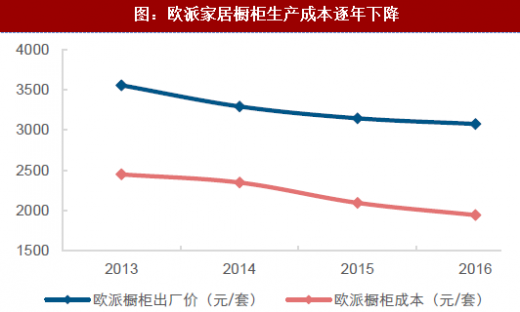

1)生产成本的下降。板材利用率提升以及错误率的下降是降成本的关键,优秀企业能够凭借多年对定制工艺的理解,设置更为合理的拆单指令,并不断磨合从拆单到生产环节的合理性,通过提升板材利用率来降低生产成本。目前处于行业领先地位的是索菲亚和欧派家居。(注:尚品的信息化水平也很高,各项指标并未最低的原因是产品结构中非标柜类占比较高)

2)提升人工产值,有助于打破产能瓶颈。定制家居企业的产能瓶颈主要源于前端服务和中端审单、拆单环节对人工的高度依赖。终端设计软件升级以及引入庞大的设计方案库可降低对设计师的能力要求;通过信息化系统的不断升级优化,工厂后端的订单审核人员也可大幅缩减,甚至做到无人化。

3)提升一次安装成功率,优化客户体验。据统计,导致一次安装不成功的原因有三点:物流、设计师测量和生产错误,其中生产错误是能够有效控制的。目前安装成功率较为领先的是欧派家居和索菲亚。

以索菲亚、欧派家居为代表的龙头企业,已具备较高的信息化水平,行业壁垒逐步提升。信息化系统的升级能够打破定制家具行业的规模瓶颈,其过程需要长期的磨练,当前行业龙头已具备显著的先发优势,基于产能充足的前提下,有效提升市场份额,将进一步增强行业的进入壁垒,最终或形成强者恒强的局面。

参考观研天下发布《2018-2024年中国家具行业市场竞争现状分析与投资发展前景研究报告》

1)生产成本的下降。板材利用率提升以及错误率的下降是降成本的关键,优秀企业能够凭借多年对定制工艺的理解,设置更为合理的拆单指令,并不断磨合从拆单到生产环节的合理性,通过提升板材利用率来降低生产成本。目前处于行业领先地位的是索菲亚和欧派家居。(注:尚品的信息化水平也很高,各项指标并未最低的原因是产品结构中非标柜类占比较高)

2)提升人工产值,有助于打破产能瓶颈。定制家居企业的产能瓶颈主要源于前端服务和中端审单、拆单环节对人工的高度依赖。终端设计软件升级以及引入庞大的设计方案库可降低对设计师的能力要求;通过信息化系统的不断升级优化,工厂后端的订单审核人员也可大幅缩减,甚至做到无人化。

3)提升一次安装成功率,优化客户体验。据统计,导致一次安装不成功的原因有三点:物流、设计师测量和生产错误,其中生产错误是能够有效控制的。目前安装成功率较为领先的是欧派家居和索菲亚。

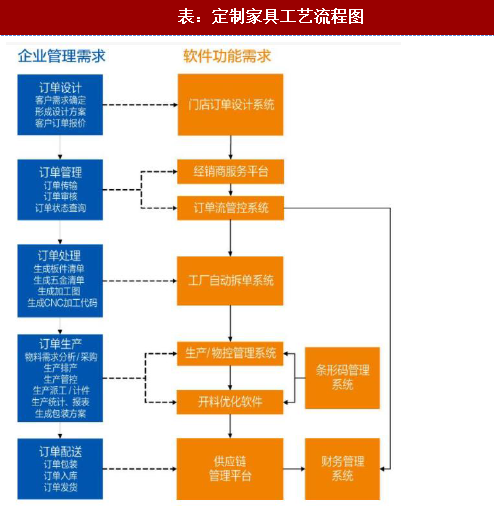

表:定制家具工艺流程图

资料来源:观研天下整理

图:欧派家居衣柜生产成本逐年下降

资料来源:观研天下整理

图:欧派家居橱柜生产成本逐年下降

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。