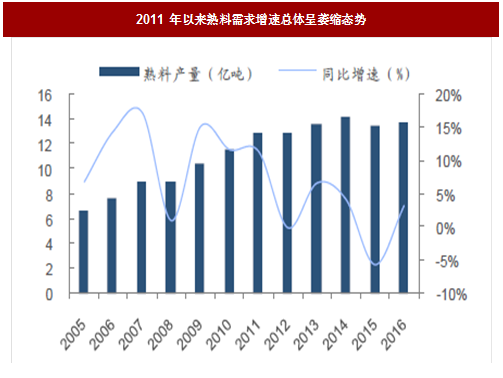

过去十年“供、求双快速扩张周期”已结束,现阶段供求轧差快速收敛受经济持续高增长和大规模固定资产投资驱动,2000 年以来水泥需求一直保持较快增长,尽管2008 年受全球经济危机影响,需求增速降至历史低点,随后受益4 万亿投资计划出台迅速触底回升;2011 年以来在经济放缓大背景下,需求增速总体呈萎缩态势,尤其2014 年开始持续回落,并于2015 年首次出现5%负增长。

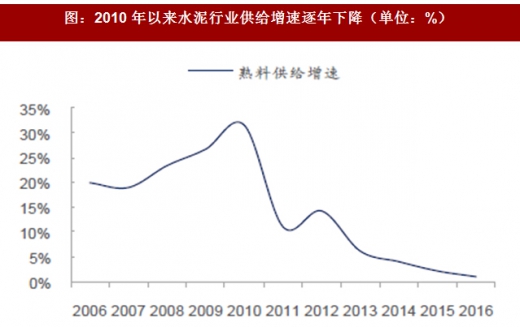

与此同时,2006 年以来我国水泥行业发展迅速,新型干法熟料产能持续扩张,供给增速持续攀升,并于2010 年达到高点至31%;2010 以来,水泥供给增速逐年下降,并于2016 年达到历史低点至1.1%,低于同期需求增速(约3.1%)。产能快速扩张周期结束,未来呈现相对平稳态势,且在供给侧改革政策及环保严控大环境下有望呈现缓慢收缩局面。需求增长超过供给增长的供求增速差缺口为去年以来水泥行业复苏提供了强有力的支撑,预计未来行业供求增速波动幅度进一步缩小,供求轧差有望进一步收敛,并维持微幅震荡运行。

参考观研天下发布《2018-2023年中国专用水泥行业市场供需现状调研及未来前景趋势研究报告》

行业寡头,区域寡头已形成,集中度提升仍在继续,行业出现协同均衡2016 年以来,在供给侧改革和国企改革双重推动下,以中国建材集团和中材集团合并、金隅集团和冀东集团组建合资公司(终止重组,调整方案为成立合资公司)、华新水泥整合拉法基瑞安水泥资产为代表的大企业间陆续拉开整合序幕,标志我国水泥企业间的整合进入强强联合阶段。与此同时,区域层面产能整合也已拉开帷幕,内蒙、山东、辽宁、吉林等多个地方的陆续成立区域水泥联合公司,开启了各区域产能整合进程。

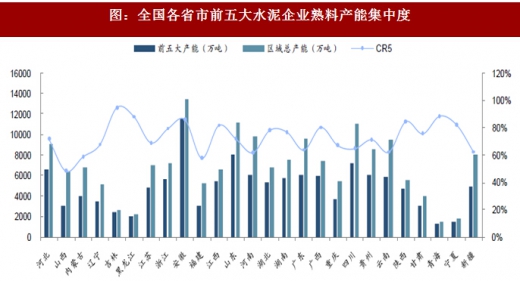

随着水泥行业整合的逐步推进,区域集中度稳步提升,截至2016 年我国前十大水泥企业集团熟料产能集中度已从2015 年的54%提升至57%;各区域竞争格局也逐步趋于稳定,目前全国各区域已形成较高区域市占率,2017 年各省市前五大水泥企业熟料产能集中度基本已达60%及以上水平。据2016 年工信部《建材工业发展规划(2016-2020 年)》提出目标,至2020 年前十大水泥熟料集中度将提升至60%以上;2017 年6 月,中国水泥协会发布《水泥工业“十三五”发展规划》进一步明确各项目标,将2020 年前十大熟料产能集中度目标提升至80%以上;随后7 月发布的《2020 年水泥行业去产能行动计划》提出目标,至2020 年全国前十大熟料产能集中度达到70%,水泥产能集中度达到60%,并力争10 个省区内前2 家大企业熟料产能集中度达到65%。

行业集中度的提升有助于提高区域主导企业的市场控制能力,加强区域市场协调,从而避免市场无序竞争,提升水泥行业企业对未来发展的信心,也有利于稳定市场对企业盈利的预期。目前水泥企业区域协同已逐渐成为行业内普遍共识,区域协同达到空前高度。

与此同时,2006 年以来我国水泥行业发展迅速,新型干法熟料产能持续扩张,供给增速持续攀升,并于2010 年达到高点至31%;2010 以来,水泥供给增速逐年下降,并于2016 年达到历史低点至1.1%,低于同期需求增速(约3.1%)。产能快速扩张周期结束,未来呈现相对平稳态势,且在供给侧改革政策及环保严控大环境下有望呈现缓慢收缩局面。需求增长超过供给增长的供求增速差缺口为去年以来水泥行业复苏提供了强有力的支撑,预计未来行业供求增速波动幅度进一步缩小,供求轧差有望进一步收敛,并维持微幅震荡运行。

参考观研天下发布《2018-2023年中国专用水泥行业市场供需现状调研及未来前景趋势研究报告》

图:2011 年以来熟料需求增速总体呈萎缩态势

图:新型干法熟料产能扩张逐步趋于平稳

图:2010 年以来水泥行业供给增速逐年下降(单位:%)

图:近10 年水泥行业供求增速变动

行业寡头,区域寡头已形成,集中度提升仍在继续,行业出现协同均衡2016 年以来,在供给侧改革和国企改革双重推动下,以中国建材集团和中材集团合并、金隅集团和冀东集团组建合资公司(终止重组,调整方案为成立合资公司)、华新水泥整合拉法基瑞安水泥资产为代表的大企业间陆续拉开整合序幕,标志我国水泥企业间的整合进入强强联合阶段。与此同时,区域层面产能整合也已拉开帷幕,内蒙、山东、辽宁、吉林等多个地方的陆续成立区域水泥联合公司,开启了各区域产能整合进程。

随着水泥行业整合的逐步推进,区域集中度稳步提升,截至2016 年我国前十大水泥企业集团熟料产能集中度已从2015 年的54%提升至57%;各区域竞争格局也逐步趋于稳定,目前全国各区域已形成较高区域市占率,2017 年各省市前五大水泥企业熟料产能集中度基本已达60%及以上水平。据2016 年工信部《建材工业发展规划(2016-2020 年)》提出目标,至2020 年前十大水泥熟料集中度将提升至60%以上;2017 年6 月,中国水泥协会发布《水泥工业“十三五”发展规划》进一步明确各项目标,将2020 年前十大熟料产能集中度目标提升至80%以上;随后7 月发布的《2020 年水泥行业去产能行动计划》提出目标,至2020 年全国前十大熟料产能集中度达到70%,水泥产能集中度达到60%,并力争10 个省区内前2 家大企业熟料产能集中度达到65%。

行业集中度的提升有助于提高区域主导企业的市场控制能力,加强区域市场协调,从而避免市场无序竞争,提升水泥行业企业对未来发展的信心,也有利于稳定市场对企业盈利的预期。目前水泥企业区域协同已逐渐成为行业内普遍共识,区域协同达到空前高度。

图:我国前十大水泥企业熟料产能集中度

图:2017 年度中国水泥熟料产能十强

表:区域层面产能整合逐步拉开帷幕

图:全国各省市前五大水泥企业熟料产能集中度

表:区域市场协调沟通会屡见不鲜

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。