一、全行业营收增速逐季加速增长,归母净利润增速平稳

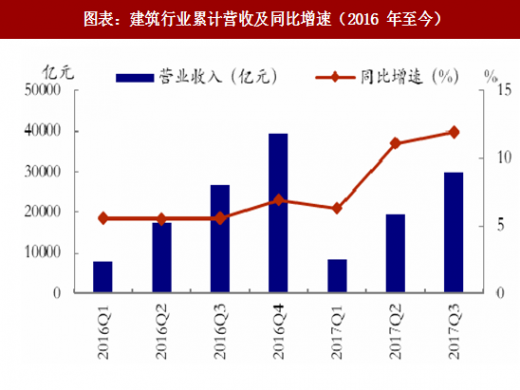

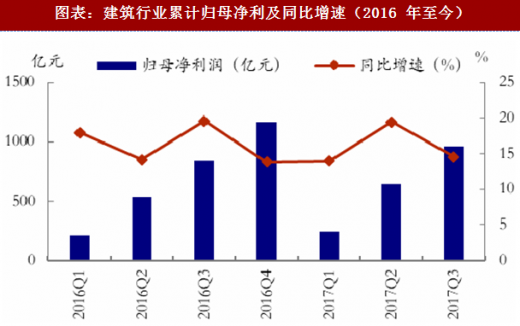

今年前三季度,建筑行业整体经营状况表现稳健:第一季度行业营业收入 8,367.27 亿元,同比增长 6.28%,归母净利润 242.15 亿元,同比增长 13.97%;上半年行业营收为 19,349.68 亿元,同比增长 11.10%,归母净利润 638.57 亿元,同比增长 19.47%;前三季度行业营收 29,878.61 亿元,同比增长 11.95%,归母净利润 961.94 亿元,同比增长 14.58%。

二、毛利率保持稳定,资产负债率有所下降

二、毛利率保持稳定,资产负债率有所下降

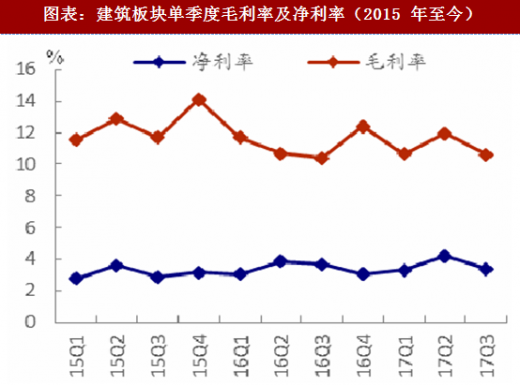

2017Q3 建筑行业实现毛利率 10.62%,同比上升 0.24 个百分点。毛利率同比提升主要是由于毛利率较高的 PPP 项目和生态环保项目占比上升。2017Q3 全行业实现净利率 3.37%,环比下降 0.84 个百分点,同比下降 0.30 个百分点,原因可能是第三季度建筑板块毛利率环比下滑、期间费率上升,加之占比较大的一带一路板块净利率下滑,拉低行业整体净利率水平。

自 2016Q2 开始,建筑板块公司资产负债率水平总体呈下降趋势,2017 年前三季度建筑板块上市公司资产负债率为 76.58%,较去年同期下降 0.89 个百分点,负债率下行速度减缓。主要由于一带一路板块中部分央企债务融资比重较高导致的,不过当前国资委关于资产负债率指标考核日益严格,预计后续会有下降趋势。总体来看,建筑行业公司负债率水平相对其他行业来说依然较高。

参考观研天下发布《2018-2024年中国建筑产业市场竞争态势调查与未来发展趋势预测报告》

参考观研天下发布《2018-2024年中国建筑产业市场竞争态势调查与未来发展趋势预测报告》

三、经营性现金流弱于上年同期

三、经营性现金流弱于上年同期

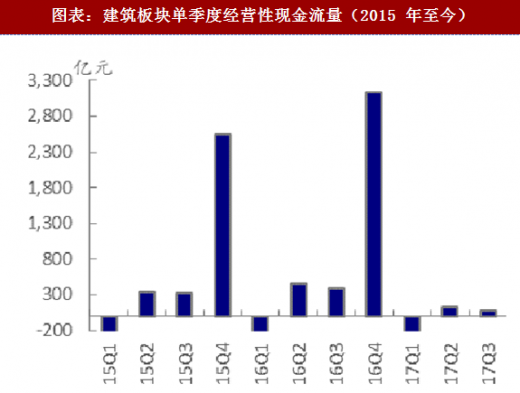

17年第三季度建筑行业上市公司经营活动产生的现金流量净额为86.46亿元,同比下降 77.78%,现金净流出同比增加。这与建筑行业上市公司参加招投标支出的保证金增加、新开工项目增多而回款少、原料价格上涨等密切相关;而占板块比重较大的央企拿地支出增加,为板块整体现金流弱于上年同期的主要原因。分板块来看,一带一路板块第三季度经营活动产生的现金净流入为 74.21 亿元,远远大于其他板块,主要是由于该板块中建筑央企的营收规模大导致基数较大。园林工程板块经营性现金净流出为 1.93 亿元,是唯一在三季度净流出的板块,我们认为主要是园林公司 PPP 项目开工多,投入大所致;此外,其他几个板块三季度均实现净流入。第四季度是建筑行业集中回款期,预计各子版块经营性现金流情况有望改善。

四、园林工程景气度最高,业绩增速位居各子行业之首

四、园林工程景气度最高,业绩增速位居各子行业之首

建筑各子行业中,园林工程板块受益 PPP 融资模式及生态环保领域外延,业绩飞速增长,盈利能力显著提升,预期后续将会有进一步发展,今年前三个季度营业收入和归母净利润的同比增长率分别达到 44.81%/61.71%/67.27%和22678.98%/55.18%/105.54%;一带一路板块受惠于政策利好,海外订单增长,营业收入稳步上升,央企在手订单对未来业绩稳定增长提供了充足保障;装饰工程作为地产后周期板块,受到三四线地产销量向好的带动,景气度略有回升,随着国家大力推动租赁住房,装饰工程板块未来业绩有望继续回升;设计板块中期之前去年基本持平,第三季度表现较为亮眼;化工工程板块行业景气度提升,需求端有所改善,叠加去年业绩大幅下滑的低基数效应,整体业绩同比回升;钢结构板块受国家大力推广装配式建筑影响,业绩显著改善,整体负债率明显下降。

今年前三季度,建筑行业整体经营状况表现稳健:第一季度行业营业收入 8,367.27 亿元,同比增长 6.28%,归母净利润 242.15 亿元,同比增长 13.97%;上半年行业营收为 19,349.68 亿元,同比增长 11.10%,归母净利润 638.57 亿元,同比增长 19.47%;前三季度行业营收 29,878.61 亿元,同比增长 11.95%,归母净利润 961.94 亿元,同比增长 14.58%。

图表:建筑行业累计营收及同比增速(2016 年至今)

图表:建筑行业累计归母净利及同比增速(2016 年至今)

2017Q3 建筑行业实现毛利率 10.62%,同比上升 0.24 个百分点。毛利率同比提升主要是由于毛利率较高的 PPP 项目和生态环保项目占比上升。2017Q3 全行业实现净利率 3.37%,环比下降 0.84 个百分点,同比下降 0.30 个百分点,原因可能是第三季度建筑板块毛利率环比下滑、期间费率上升,加之占比较大的一带一路板块净利率下滑,拉低行业整体净利率水平。

自 2016Q2 开始,建筑板块公司资产负债率水平总体呈下降趋势,2017 年前三季度建筑板块上市公司资产负债率为 76.58%,较去年同期下降 0.89 个百分点,负债率下行速度减缓。主要由于一带一路板块中部分央企债务融资比重较高导致的,不过当前国资委关于资产负债率指标考核日益严格,预计后续会有下降趋势。总体来看,建筑行业公司负债率水平相对其他行业来说依然较高。

图表:建筑板块单季度毛利率及净利率(2015 年至今)

图表:建筑板块单季度资产负债率(2015年至今)

17年第三季度建筑行业上市公司经营活动产生的现金流量净额为86.46亿元,同比下降 77.78%,现金净流出同比增加。这与建筑行业上市公司参加招投标支出的保证金增加、新开工项目增多而回款少、原料价格上涨等密切相关;而占板块比重较大的央企拿地支出增加,为板块整体现金流弱于上年同期的主要原因。分板块来看,一带一路板块第三季度经营活动产生的现金净流入为 74.21 亿元,远远大于其他板块,主要是由于该板块中建筑央企的营收规模大导致基数较大。园林工程板块经营性现金净流出为 1.93 亿元,是唯一在三季度净流出的板块,我们认为主要是园林公司 PPP 项目开工多,投入大所致;此外,其他几个板块三季度均实现净流入。第四季度是建筑行业集中回款期,预计各子版块经营性现金流情况有望改善。

图表:建筑板块单季度经营性现金流量(2015 年至今)

建筑各子行业中,园林工程板块受益 PPP 融资模式及生态环保领域外延,业绩飞速增长,盈利能力显著提升,预期后续将会有进一步发展,今年前三个季度营业收入和归母净利润的同比增长率分别达到 44.81%/61.71%/67.27%和22678.98%/55.18%/105.54%;一带一路板块受惠于政策利好,海外订单增长,营业收入稳步上升,央企在手订单对未来业绩稳定增长提供了充足保障;装饰工程作为地产后周期板块,受到三四线地产销量向好的带动,景气度略有回升,随着国家大力推动租赁住房,装饰工程板块未来业绩有望继续回升;设计板块中期之前去年基本持平,第三季度表现较为亮眼;化工工程板块行业景气度提升,需求端有所改善,叠加去年业绩大幅下滑的低基数效应,整体业绩同比回升;钢结构板块受国家大力推广装配式建筑影响,业绩显著改善,整体负债率明显下降。

图表:建筑各子行业单季营收同比增速(2016 年至今)

图表:建筑各子行业单季归母净利同比增速(2016 年至今)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。