一、收费模式:包干制 vs 酬金制

包干制是市场上最主要的收费模式。两种收入方式的利润核定方式不同,包干制是收取所有的物业费,再由物业公司承担管理支出成本,因此毛利率水平较低(以中海物业 2016 年数据,毛利率 13.6%);而酬金制的收入不考虑成本和费用的支出,收入金额即为营业利润,毛利率为 100%。

包干制 业委会工作省心,投入精力少, 1)未掌握物业财政大权,对物业公司自身素质不错、守规物业服务包干,物管企业盈亏自 不用操心具体物业管理事务,与 业公司控制力弱,更换物业时经 矩,具有服务意识,能遵守法律负。物业企业可通过加强内部管理物业公司之间,责权利很清晰。 济手段弱。2)实际个别物业有 法规规范,具备自我管控和革新理,节能降耗,赚取更多利润。 物业可以集中精力搞好服务,提 不守规矩现象,为提高利润采取 能力,良心企业。业委会精力有升内部管理。 降低服务标准和减少服务人员。 限、业主公益力量较弱。

参考观研天下发布《2017-2022年中国物业服务市场动向调研及发展前景分析报告》

酬金制 酬金制,也称佣金制。是指在预收的物业服务资金中按约定比例或者约定数额提取酬金,支付给物业管理企业,其余全部用于物业服务合同约定的支出。业主大会自负盈亏,但现在往往兜底。在物业预算出现超支时,往往需要及时调整后面的月份预算,确保全年控制在预算之内。 对物业公司控制力强,更换物业时经济手段强。容易形成业主关心小区资金使用、关心公共事务、业主主动监督物业的氛围。 需要业委会和业主投入监督,耗费较大精力和时间;在刚开始一两年内,年度预算不准确,存在与物业公司扯皮情况,如该修时没有在年度预算费用之内。如果非良心物业公司,虚报多报现象严重,需要业主方有甄别能力。 业委会比较有精力、业主公益力量较强的小区。如果有可信的核价和财务审计资源,采用购买第三方服务的方式,业委会可以相对轻松。

二、物业背景:地产商子公司 vs 独立第三方

目前我国的物业管理公司按照公司性质分类可以分为地产开发商子公司、独立物业公司、房管所转型物管公司和自治型物业公司 4 类,其中又以地产开发商子公司为主,占比超过 80%。地产开发商子公司依托于母公司,拥有天然的获取管理项目的优势,代表企业有万科物业、绿城物业等。

“建管一体化”。“建管一体化”形成的主要原因是由于我国在房地产市场化刚刚启动时,尚未有成熟的物业管理概念和业务,为了避免楼盘陷入无人管理的状态,主管部门于 1994 年 3 月颁布了《城市新建住宅小区管理办法》。办法中明确规定了房地产开发商在出售住宅前,开发商应当负责对其开发项目进行管理,于是房地产开发商纷纷成立自己的物业管理子公司,遂形成了“建管一体化”的行业格局。

包干制是市场上最主要的收费模式。两种收入方式的利润核定方式不同,包干制是收取所有的物业费,再由物业公司承担管理支出成本,因此毛利率水平较低(以中海物业 2016 年数据,毛利率 13.6%);而酬金制的收入不考虑成本和费用的支出,收入金额即为营业利润,毛利率为 100%。

图表:包干制 vs 酬金制

包干制 业委会工作省心,投入精力少, 1)未掌握物业财政大权,对物业公司自身素质不错、守规物业服务包干,物管企业盈亏自 不用操心具体物业管理事务,与 业公司控制力弱,更换物业时经 矩,具有服务意识,能遵守法律负。物业企业可通过加强内部管理物业公司之间,责权利很清晰。 济手段弱。2)实际个别物业有 法规规范,具备自我管控和革新理,节能降耗,赚取更多利润。 物业可以集中精力搞好服务,提 不守规矩现象,为提高利润采取 能力,良心企业。业委会精力有升内部管理。 降低服务标准和减少服务人员。 限、业主公益力量较弱。

参考观研天下发布《2017-2022年中国物业服务市场动向调研及发展前景分析报告》

酬金制 酬金制,也称佣金制。是指在预收的物业服务资金中按约定比例或者约定数额提取酬金,支付给物业管理企业,其余全部用于物业服务合同约定的支出。业主大会自负盈亏,但现在往往兜底。在物业预算出现超支时,往往需要及时调整后面的月份预算,确保全年控制在预算之内。 对物业公司控制力强,更换物业时经济手段强。容易形成业主关心小区资金使用、关心公共事务、业主主动监督物业的氛围。 需要业委会和业主投入监督,耗费较大精力和时间;在刚开始一两年内,年度预算不准确,存在与物业公司扯皮情况,如该修时没有在年度预算费用之内。如果非良心物业公司,虚报多报现象严重,需要业主方有甄别能力。 业委会比较有精力、业主公益力量较强的小区。如果有可信的核价和财务审计资源,采用购买第三方服务的方式,业委会可以相对轻松。

二、物业背景:地产商子公司 vs 独立第三方

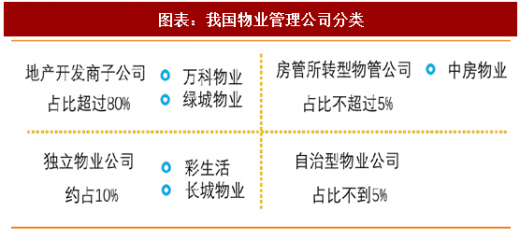

目前我国的物业管理公司按照公司性质分类可以分为地产开发商子公司、独立物业公司、房管所转型物管公司和自治型物业公司 4 类,其中又以地产开发商子公司为主,占比超过 80%。地产开发商子公司依托于母公司,拥有天然的获取管理项目的优势,代表企业有万科物业、绿城物业等。

图表:我国物业管理公司分类

“建管一体化”。“建管一体化”形成的主要原因是由于我国在房地产市场化刚刚启动时,尚未有成熟的物业管理概念和业务,为了避免楼盘陷入无人管理的状态,主管部门于 1994 年 3 月颁布了《城市新建住宅小区管理办法》。办法中明确规定了房地产开发商在出售住宅前,开发商应当负责对其开发项目进行管理,于是房地产开发商纷纷成立自己的物业管理子公司,遂形成了“建管一体化”的行业格局。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。