一、供应商的议价能力

目前,由于我国房产销售比租赁房子市场占比大,以及集中式长租公寓行业作为一个新兴产业刚起步不久,所以供应商较少。我国集中式长租公寓行业的供应商主要是个人业主和二手房房东的房源提供者,而根据其定义可知集中式长租公寓是先通过租下一整栋楼或者是几层楼来进行操作,满足这样的房源数量不多,并且高质量的房源存在一定的困难性,因此卖方市场大于买方市场,供应商议价能力较强。

二、购买者的议价能力

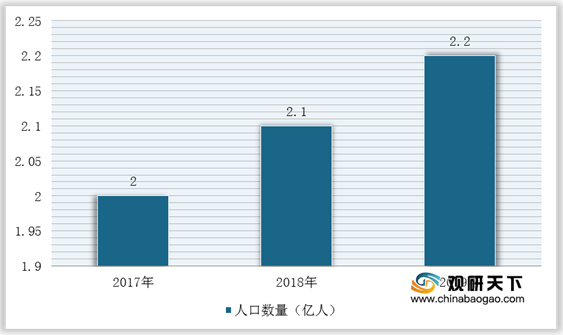

影响消费者租房的因素主要是价格、住房环境、便利程度、基础设施等。集中式长租公寓的消费群体主要针对的是年轻人,尤其是刚毕业的大学生,对租房需求较大。集中式长租公寓在合约期间内以单位出租,并为租客提供生活服务以及社交、创业等附加服务,因此可以满足年轻人之间的交流需求,探讨生活中有趣的事情,倾诉工作中遇到的烦恼以及分享一些小心得和生活技能等,并且还能享受公共区域娱乐设施。而这一特色是其他同行难以做到的,进而使得消费者讨价还价的能力没有那么强了。

三、新进入者的威胁

集中式长租公寓行业主要的潜在竞争者威胁有国内想转型和正在转型的企业以及国外想在中国市场开拓业务的企业。就品牌指数而言,在2020年3月,国内出现了许多跟集中式长租公寓行业相关企业,这将对集中式长租企业带来挑战与威胁。

| 排名 |

品牌名称 |

品牌指数 |

| 1 |

冠寓 |

474.28 |

| 2 |

泊寓 |

293.95 |

| 3 |

魔方公寓 |

238.77 |

| 4 |

窝趣 |

215.63 |

| 5 |

旭辉领寓 |

207.6 |

| 6 |

YOU+国际青年社区 |

194.78 |

| 7 |

乐乎公寓 |

191.89 |

| 8 |

城家公寓 |

181.78 |

| 9 |

新派公寓 |

155.09 |

| 10 |

朗诗寓 |

120.59 |

| 11 |

FUNLIVE方隅 |

104.23 |

| 12 |

自如寓 |

93.26 |

| 13 |

BIG+碧家国际社区 |

82.4 |

| 14 |

世联红璞 |

72.03 |

| 15 |

保利N+公寓 |

70.76 |

| 16 |

贝客青年精品公寓 |

60.65 |

| 17 |

逗号公寓 |

57.38 |

| 18 |

乐璟生活社区 |

55.68 |

| 19 |

筑梦公寓 |

54.07 |

| 20 |

安歆公寓 |

52.73 |

四、替代品的威胁

在同一行业有相同或不同行业有交叉的业务部分时,就会使得同一行业或不同行业产生相互竞争的行为。由于集中式长租公寓行业是解决住房问题,其对酒店宾馆以及长租公寓内同行业的市场造成了一定冲击,所以不管是一般的酒店宾馆还是一些长租公寓行业内的租赁都能对集中式长租公寓产生不同程度的替代性。

五、同业竞争者的竞争程度

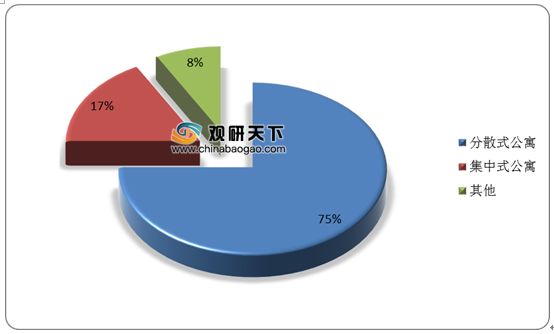

目前,我国长租公寓根据住房供应方式分为分散式和集中式和其他三种,其中大部分集中式长租公寓企业和分散式长租公寓企业的利益大多都是相关联的,而两者的竞争通常表现在房租价格、公寓房间数量、所处的地理位置、售后服务等方面。

| 竞争方面 |

竞争程度 |

| 运营手段 |

分散式长租公寓行业的运营情况和集中式长租公寓行业的类似,而长租公寓行业大多是通过发布网上消息,展示自己的优势,不仅可以方便顾客查询信息,也可以和顾客有直接或间接的沟通,可及时了解顾客的需求,这使得企业营运能力有了显著提高,使得用户黏性也得到了提高。就营运手段来说,集中式长租公寓行业比分散式长租公寓行业目前更胜一筹 |

| 公寓数量 |

由于市场中能提供整栋楼或整栋楼的部分楼层的供应商很少,再加上还要满足年轻人的消费偏好,如生活环境、地理位置、公共区域的娱乐和健身器材、公寓氛围等,而且不同省份的年轻人对租房的需求程度也会不同,故能满足特定消费群体的房源就更少了。所以总体上来说,集中式长租公寓行业的公寓数量较分散式长租公寓行业要少很多 |

| 品牌知名度及影响力 |

在长租公寓行业中,分散式长租公寓不仅有不同的客户人群,也能满足特定人群的需求。不过从搜索指数来看,就近两年媒体对长租公寓的关注情况,集中式长租公寓更胜一筹 |

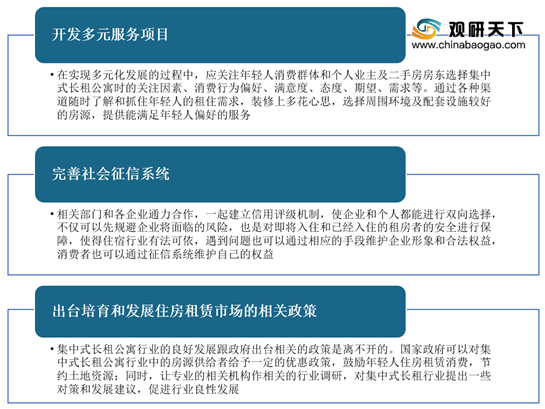

综上所述,我国集中式长租公寓行业市场竞争激烈,供应商议价能力较强,新进入者及替代品威胁较大,因此为实现集中式长租公寓行业可持续发展,提出相关对策及建议。

相关行业分析报告参考《2021年中国集中式长租公寓市场分析报告-市场深度分析与投资前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。