近年来,虽然我国室内设计没有受建筑装饰企业数量下滑影响,在逐渐下降,响室内设计产业规模仍呈现逐年增长的态势。数据显示,2011年,我国室内设计行业产业规模为2.17万亿元,2018年上升到3.86万亿元,同比增长8%。

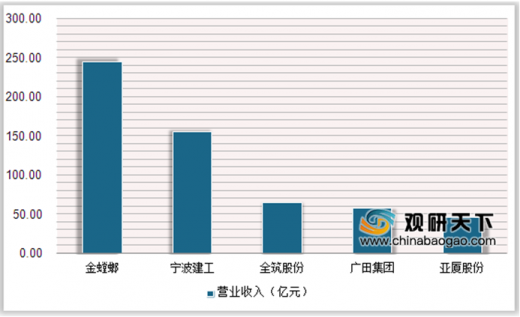

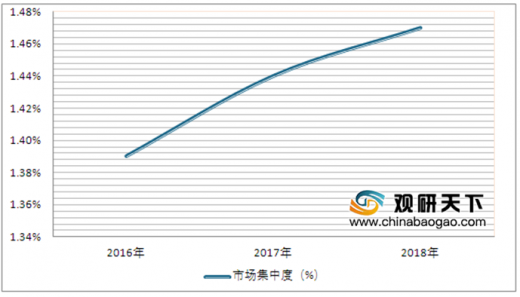

我国建筑装饰市场主要被金螳螂、宁波建工、全筑股份、广田集团和亚厦股份等五家企业垄断,2018年,这五家企业营业收入合计达566.15亿元,在整个市场中占据的份额为1.47%,比2017年高出0.03个百分比。营收分别为243.94亿元、155.19亿元、64.51亿元、56.83亿元和45.68亿元。

参考观研天下发布《2020年中国室内设计行业分析报告-市场规模现状与未来动向研究》

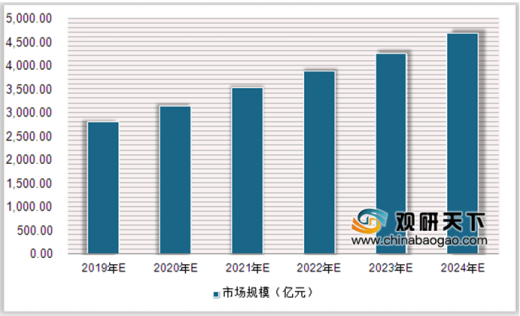

根据室内设计市场竞争程度来看,目前,我国设计企业数量较大,国内大型企业和外资企业竞争力相对较强,而小型设计企业仍以价格竞争为主。结合目前室内设计发展景气度来看,未来5-10年,我国室内设计行业市场规模年均增长率约为12%,预测,2024年中国室内设计行业市场规模在4675亿元左右。

2011-2018年中国室内设计行业产值规模及增长

数据来源:中国建筑装饰装修行业协会

我国建筑装饰市场主要被金螳螂、宁波建工、全筑股份、广田集团和亚厦股份等五家企业垄断,2018年,这五家企业营业收入合计达566.15亿元,在整个市场中占据的份额为1.47%,比2017年高出0.03个百分比。营收分别为243.94亿元、155.19亿元、64.51亿元、56.83亿元和45.68亿元。

2018年建筑装饰前五家企业营业收入情况

数据来源:中国建筑装饰装修行业协会

2016-2018年建筑装饰前五家企业市场集中度情况

数据来源:中国建筑装饰装修行业协会

参考观研天下发布《2020年中国室内设计行业分析报告-市场规模现状与未来动向研究》

根据室内设计市场竞争程度来看,目前,我国设计企业数量较大,国内大型企业和外资企业竞争力相对较强,而小型设计企业仍以价格竞争为主。结合目前室内设计发展景气度来看,未来5-10年,我国室内设计行业市场规模年均增长率约为12%,预测,2024年中国室内设计行业市场规模在4675亿元左右。

中国建筑装饰行业现有企业竞争分析

| 指标 |

表现 |

结论 |

| 竞争者数量 |

截止2018年末,全国建筑装饰企业高达12.8万家 |

较多 |

| 行业增长率 |

处于快速增长阶段,2011-2018年五年行业营收平均增长率在7%以上 |

较快 |

| 推出壁垒 |

由于涉及企业的特性,大多数企业属于知识密集型,企业核心竞争力较为同质,专业性强,转型较难,退出壁垒较高。 |

较高 |

| 竞争层次 |

行业中竞争者众多,除了国内的企业竞争激烈之外,就国内大中型设计企业来说,国内小型设计企业在大项目的获取上竞争力不足,而国内同行更具有威胁性。 |

价格竞争 |

图表来源:观研天下整理

2019-2024年中国室内设计行业市场规模预测情况

数据来源:中国建筑装饰装修行业协会

资料来源:中国建筑装饰装修行业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。