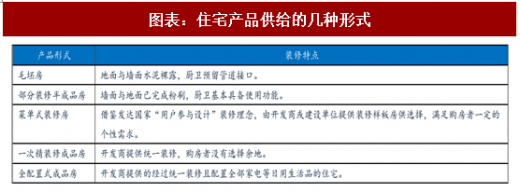

住宅产品供给有几种形式:一是毛坯房,地面与墙面水泥裸露,厨卫预留管道接口;二是部分装修半成品房,墙面与地面已完成粉刷,厨卫基本具备使用功能;三是菜单式装修房,这是借鉴发达国家“用户参与设计”装修理念,由开发商或建设单位提供装修样板房供选择,满足购房者一定的个性需求;四是一次精装修成品房,开发商提供统一装修,购房者没有选择余地;五是全配置式成品房,指的是开发商提供的经过统一装修且配置全部家电等日用生活品的住宅。后三者都可以划分为全装修住房,只是装修的档次存在差异。全装修是指房屋交钥匙前,所有功能空间的固定面全部铺装或粉刷完毕,住宅内所有功能空间及固定面、管线全部作业完成,套内水、电、卫生间等日常基石配套设备部品完备,厨房与卫生间的基本设备全部安装完成,使入住消费者可入住的住宅叫全装修住宅。全装修并不是简单的毛坯房加装修,按建设部规定,住宅装修设计应该在住宅主体施工动工前进行。也就是说,住宅装修与土建安装必须进行一体化设计。全装修是指装修的范围,而精装是指装修的档次和规格,区别就在全与精之间。即精装修一定是全装修,而全装修则不一定是精装修,精装修可以称为一种高级全装修,本文将全装修与精装修当做一个概念使用。

事实上,传统的毛坯房已包括了对住宅框架主体的初步装修,比如门窗安装、墙面粉刷等,可这并不能满足户主的使用与审美需求。用户常常自己组织二次装修,这就必定要除去已有的装修,造成资源的极大浪费与环境污染。全装修几乎不存在二次装修,避免业主购房后二次装修造成的材料浪费、环境污染和安全隐患等问题。一方面,全装修房通过建立一体化设计的操作模式,实现建筑设计和室内设计的协调配合,从而真正达到减少建筑垃圾、降低消耗排放、实现节约资源能源的目的。另一方面,全装修住房可以免住房装修之苦,以规模化效应降低平均装修成本(建设部测算口径为:平均节约业主费用20%)、加速入住时间,与毛坯房私拆乱改现象严重形成鲜明对比。除此之外,全装修房一般聘请大型专业装饰公司进行室内设计,选用专业施工队伍进行施工,装修质量也有保障。

参考观研天下发布《2018-2023年中国建筑装饰装修产业市场发展现状调查与未来发展前景预测报告》

事实上,传统的毛坯房已包括了对住宅框架主体的初步装修,比如门窗安装、墙面粉刷等,可这并不能满足户主的使用与审美需求。用户常常自己组织二次装修,这就必定要除去已有的装修,造成资源的极大浪费与环境污染。全装修几乎不存在二次装修,避免业主购房后二次装修造成的材料浪费、环境污染和安全隐患等问题。一方面,全装修房通过建立一体化设计的操作模式,实现建筑设计和室内设计的协调配合,从而真正达到减少建筑垃圾、降低消耗排放、实现节约资源能源的目的。另一方面,全装修住房可以免住房装修之苦,以规模化效应降低平均装修成本(建设部测算口径为:平均节约业主费用20%)、加速入住时间,与毛坯房私拆乱改现象严重形成鲜明对比。除此之外,全装修房一般聘请大型专业装饰公司进行室内设计,选用专业施工队伍进行施工,装修质量也有保障。

参考观研天下发布《2018-2023年中国建筑装饰装修产业市场发展现状调查与未来发展前景预测报告》

图表:住宅产品供给的几种形式

图表:全装修住宅与普通住宅对比情况表

图表:全装修房样式图

图表:毛坯房样式

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。