目前A股上市的住宅装饰装修龙头公司,如金螳螂、东易日盛、全筑股份以及广田集团,纷纷布局长租公寓市场,预计在政策利好驱动下未来订单量有望稳定增长。

一、金螳螂:与中天集团设立合资公司,共同发展长租公寓市场

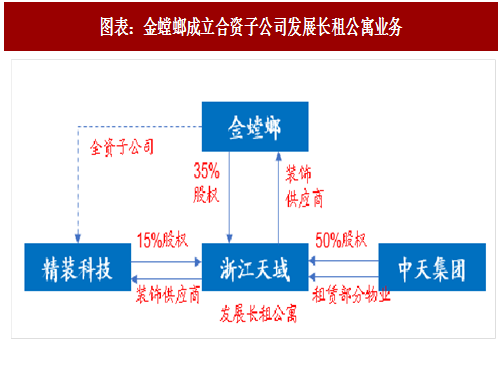

公司为公装行业龙头,也通过金螳螂家拓展家装业务。公司及其子公司精装科技与中天集团共同出资设立浙江天域商业运营管理有限公司,旨在合作共同发展长租公寓市场。长租公寓市场具有诸多业务特性,从需求角度看,长租公寓对装修成本、品质、工期要求较高,公司可依托二十多年来丰富的设计施工经验、高效且专业的供应链管理体系、标准化的施工流程管理等较好地满足其需求;从区域布局上看,公司和长租公寓都是全国化布局,单一城市分散化布点模式;从模式上看,集中式公寓契合该公司定制精装业务、而分散式公寓契合金螳螂家。金螳螂将积极开拓租赁市场特别是长租公寓领域,创造新的增长空间。

本次与中天集团的合作,是公司紧随政策和市场需求的变化,在做好装饰业务增量市场的同时,对长租公寓类存量市场前景的积极探索,有利于公司整合市场优质资源、拓展住宅精装业务,提升公司的持续盈利能力。

二、东易日盛:成立长租公寓事务部,万科链家参与定增

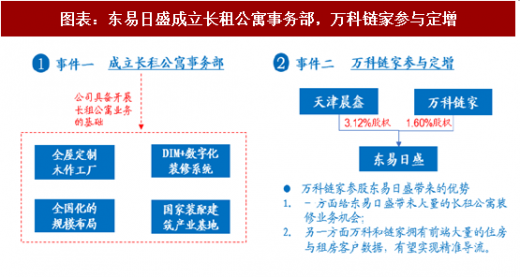

东易日盛于17年9月成立长租公寓事务部,将会进一步拓宽公司的收入来源,公司开展长租公寓具备三大优势:

(1) 品牌与资质优势:2016年公司品牌价值高达131.82亿元,拥有55项专利,在家装行业中率先成为高新技术企业。公司品牌分布全国,主要集中在华北、华中、华东等地。这与长租公寓的布局有着较高的契合度,一旦开展容易得到快速推广。同时公司是首批成为“国家装配式建筑产业基地”的家装企业,拥有住建部认定的多项资质,在长租公寓招投标时拥有优先选择权,容易拿到优质资源;

(2) 业务优势:公司木作工厂运营成熟,精装业务团队成熟性与管控能力有一定积淀。整体风格设计和生活方式规划以及有供应链落地支撑的整装产品开发能力,是公司从事长租公寓业务的独特优势。公司于早在2007年就设立了精工装事业部,经过近10年的发展,已经打造出一个优秀的专业团队,积累了较丰富的经验和良好口碑,并初步形成了与大型房地产集团的战略合作态势。而公司的木作工厂拥有业界完备的木作产品线,为长租公寓项目的实施提供强有力的保障。

(3) 信息系统优势:公司拥有独有的核心技术DIM+数字化装修系统和由14套软件全线打通的全信息系统,使数据传递得准确,高效的系统运营能力能够保障长租公寓业务需要交付的品质、环保要求、工期和性价比。

参考观研天下发布《2018-2023年中国建筑装饰装修产业市场发展现状调查与未来发展前景预测报告》

之后万科链家参与公司定增,本次参与定增的万科与链家分别是我国 大的地产商与住房交易商之一,此次两家参股,效同效应凸显。一方面,公司已于17年9月设立长租公寓事业部,全面负责长租公寓装修的相关业务。而万科与链家在长租公寓一直处于领先位置,双方合作将有助于公司进一步开拓长租公寓装修市场。另一方面,公司与地产商业务存在很强的互补性,双方对客户数据的共享有助于彼此业务的进一步开拓,公司或将受益于万科和链家的客户导流。

三、全筑股份:住宅全装修行业细分龙头,业务契合长租公寓发展趋势

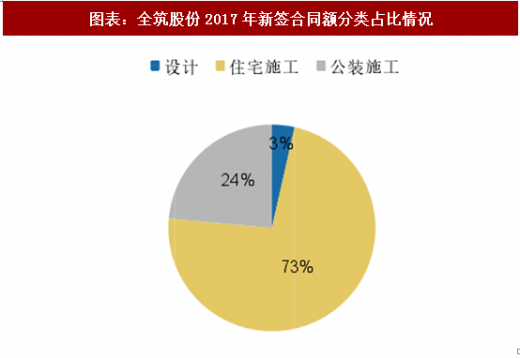

公司为住宅全装修行业细分龙头,而长租公寓领域的全装修渗透率几乎达100%,而公装施工(主要是全装修业务)占公司的营业收入95%以上。全筑股份的主营构成,完全契合长租公寓发展趋势。预计随着长租公寓未来渗透率的提升,公司将会迎来更大的营收增长空间。

公司目前正逐步通过B2B2C业务切入C端市场,区别于客户为房地产开发商(TO B)的住宅全装修,定制精装的 终客户为个人小业主(TO C),而B2B2C主要是利用地产商的资源渠道,通过地产商面向客户,对个人业主提供菜单式住宅装修,避免了个人家装业务中直接面向客户的规模不经济。公司全装修业务目前的毛利率水平在11%-15%之间,而B2B2C业务的毛利率在15%-20%之间,而且B2B2C业务的现金流也较B2B业务要好,有助于改善报表的情况。公司拟拓展的定制精装业务,正是瞄准全装修存量市场,通过房地产企业导入到个人小业主,从而进一步扩大公司在装饰装修上的业务收入。B2B2C作为公司现有装修业务的补充,或将为公司业绩带来新的增长。

四、广田集团:大客户战略确保公司订单稳定增长

公司为国内全装修的龙头企业,与恒大等大型地产开发商合作多年,目前正在借助资源优势布局定制精装、智能家居等业务。大客户战略确保了公司订单的稳定增长。现在各大地产商已经开始进军长租公寓领域,18年将有大量长租公寓建成,预计将会为公司带来一定的订单增量。

公司17年前三季度收入、净利润都保持较高增长,且新项目开工顺利。公司2017年第4季度新签合同额54.88亿元,同比增长53%;已签约未完工合同额 270.31亿元,订单收入比高达2.7倍,在装修公司中处于领先地位。第4季度新签公装合同额34.82 亿元,占全年新签公装合同额的54.6%,新签公装订单速度明显加快;而精装业务 17年新签合同额75.91亿元,订单数相对稳定,未来随着下游地产集中度的提升,公司订单有望进一步提升。

一、金螳螂:与中天集团设立合资公司,共同发展长租公寓市场

公司为公装行业龙头,也通过金螳螂家拓展家装业务。公司及其子公司精装科技与中天集团共同出资设立浙江天域商业运营管理有限公司,旨在合作共同发展长租公寓市场。长租公寓市场具有诸多业务特性,从需求角度看,长租公寓对装修成本、品质、工期要求较高,公司可依托二十多年来丰富的设计施工经验、高效且专业的供应链管理体系、标准化的施工流程管理等较好地满足其需求;从区域布局上看,公司和长租公寓都是全国化布局,单一城市分散化布点模式;从模式上看,集中式公寓契合该公司定制精装业务、而分散式公寓契合金螳螂家。金螳螂将积极开拓租赁市场特别是长租公寓领域,创造新的增长空间。

本次与中天集团的合作,是公司紧随政策和市场需求的变化,在做好装饰业务增量市场的同时,对长租公寓类存量市场前景的积极探索,有利于公司整合市场优质资源、拓展住宅精装业务,提升公司的持续盈利能力。

图表:金螳螂成立合资子公司发展长租公寓业务

二、东易日盛:成立长租公寓事务部,万科链家参与定增

东易日盛于17年9月成立长租公寓事务部,将会进一步拓宽公司的收入来源,公司开展长租公寓具备三大优势:

(1) 品牌与资质优势:2016年公司品牌价值高达131.82亿元,拥有55项专利,在家装行业中率先成为高新技术企业。公司品牌分布全国,主要集中在华北、华中、华东等地。这与长租公寓的布局有着较高的契合度,一旦开展容易得到快速推广。同时公司是首批成为“国家装配式建筑产业基地”的家装企业,拥有住建部认定的多项资质,在长租公寓招投标时拥有优先选择权,容易拿到优质资源;

(2) 业务优势:公司木作工厂运营成熟,精装业务团队成熟性与管控能力有一定积淀。整体风格设计和生活方式规划以及有供应链落地支撑的整装产品开发能力,是公司从事长租公寓业务的独特优势。公司于早在2007年就设立了精工装事业部,经过近10年的发展,已经打造出一个优秀的专业团队,积累了较丰富的经验和良好口碑,并初步形成了与大型房地产集团的战略合作态势。而公司的木作工厂拥有业界完备的木作产品线,为长租公寓项目的实施提供强有力的保障。

(3) 信息系统优势:公司拥有独有的核心技术DIM+数字化装修系统和由14套软件全线打通的全信息系统,使数据传递得准确,高效的系统运营能力能够保障长租公寓业务需要交付的品质、环保要求、工期和性价比。

参考观研天下发布《2018-2023年中国建筑装饰装修产业市场发展现状调查与未来发展前景预测报告》

之后万科链家参与公司定增,本次参与定增的万科与链家分别是我国 大的地产商与住房交易商之一,此次两家参股,效同效应凸显。一方面,公司已于17年9月设立长租公寓事业部,全面负责长租公寓装修的相关业务。而万科与链家在长租公寓一直处于领先位置,双方合作将有助于公司进一步开拓长租公寓装修市场。另一方面,公司与地产商业务存在很强的互补性,双方对客户数据的共享有助于彼此业务的进一步开拓,公司或将受益于万科和链家的客户导流。

图表:东易日盛成立长租公寓事务部,万科链家参与定增

三、全筑股份:住宅全装修行业细分龙头,业务契合长租公寓发展趋势

公司为住宅全装修行业细分龙头,而长租公寓领域的全装修渗透率几乎达100%,而公装施工(主要是全装修业务)占公司的营业收入95%以上。全筑股份的主营构成,完全契合长租公寓发展趋势。预计随着长租公寓未来渗透率的提升,公司将会迎来更大的营收增长空间。

公司目前正逐步通过B2B2C业务切入C端市场,区别于客户为房地产开发商(TO B)的住宅全装修,定制精装的 终客户为个人小业主(TO C),而B2B2C主要是利用地产商的资源渠道,通过地产商面向客户,对个人业主提供菜单式住宅装修,避免了个人家装业务中直接面向客户的规模不经济。公司全装修业务目前的毛利率水平在11%-15%之间,而B2B2C业务的毛利率在15%-20%之间,而且B2B2C业务的现金流也较B2B业务要好,有助于改善报表的情况。公司拟拓展的定制精装业务,正是瞄准全装修存量市场,通过房地产企业导入到个人小业主,从而进一步扩大公司在装饰装修上的业务收入。B2B2C作为公司现有装修业务的补充,或将为公司业绩带来新的增长。

图表:全筑股份2017年新签合同额分类占比情况

公司为国内全装修的龙头企业,与恒大等大型地产开发商合作多年,目前正在借助资源优势布局定制精装、智能家居等业务。大客户战略确保了公司订单的稳定增长。现在各大地产商已经开始进军长租公寓领域,18年将有大量长租公寓建成,预计将会为公司带来一定的订单增量。

公司17年前三季度收入、净利润都保持较高增长,且新项目开工顺利。公司2017年第4季度新签合同额54.88亿元,同比增长53%;已签约未完工合同额 270.31亿元,订单收入比高达2.7倍,在装修公司中处于领先地位。第4季度新签公装合同额34.82 亿元,占全年新签公装合同额的54.6%,新签公装订单速度明显加快;而精装业务 17年新签合同额75.91亿元,订单数相对稳定,未来随着下游地产集中度的提升,公司订单有望进一步提升。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。