近期国资委发布的《关于加强中央企业PPP业务风险管控的通知》(国资发财管【2017】192号)使得市场对于目前建筑央企的业绩拓展有所担忧,但目前文件对于央企的影响较为有限(大多数央企PPP订单占比都较低;各大央企距离“50%红线”大多仍有较大空间,详见2017年12月4日行业深度《剥茧抽丝,披沙拣金—PPP项目财务报表分析方法研究》),但仍不容忽视,且从长远来看,在加强规范化监管之后,对于PPP的长期发展以及央企资产负债表的稳健程度均为利好。

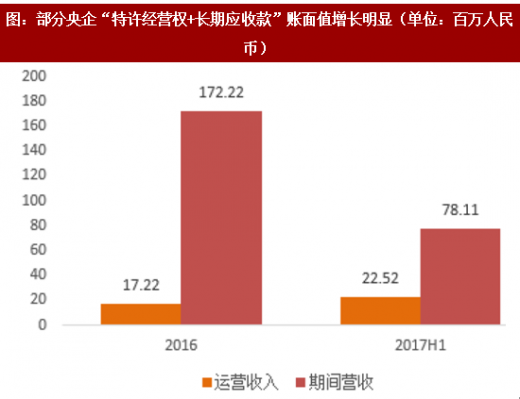

此外,即使目前建筑央企PPP增量受限,但在各部门近期发文的引导下,建筑央企未来PPP增量会偏向带有良好运营属性的PPP项目,且目前已经看到中国中铁、中国交建等央企的特许经营权运营业务利润明显提升,未来此趋势将会延续。因此可以看到,在投资增速下滑以及PPP增量受限的背景下,大建筑央企或会逐步转向资产运营,未来的营收增速可能会有所下降,但营业利润增速或将得到提升。目前从央企财报上有两点趋势值得关注:第一,运营收入逐渐增长,比如对于运营期项目披露较为充分的中国交建,其2016年全年特许经营权类进入运营期项目贡献收入17.22亿元,占同期净利润约10.28%,2017年上半年该值达到22.52亿,超过去年全年,占同期净利润约29.88%,也显著超过去年全年;第二,“长期应收款+特许经营权”有所增加,部分建筑央企尽管没有如中国中铁一样的详细披露,但可以用“特许经营权+长期应收款”的账面值加总增幅间接观察进入运营期的项目总额,发现部分央企同样出现提升现象。

参考观研天下发布《2018-2023年中国建筑设计行业分析报告-市场深度分析与发展前景研究》

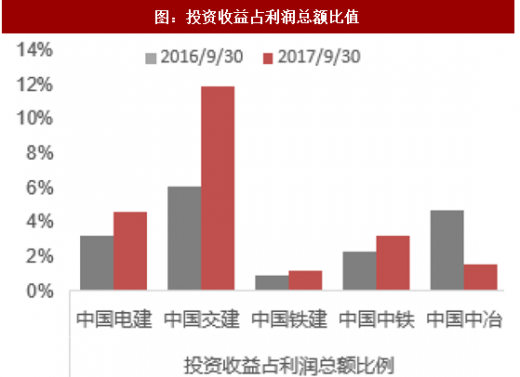

同时,看到在运营资产较多的几家建筑央企中,其投资收益以及投资收益占利润总额的比值均有所提升,预计随着前期在建项目逐步转入运营阶段,上述建筑央企未来投资收益占利润总额比值将继续提升。

此外,国改推进因素对于央企业绩和估值的提升也不容忽视。在目前建筑行业景气度下行,但建筑国企在资源汇聚下景气度依然较好的情况下,国企改革已经逐渐进入必要阶段和难得的黄金窗口期,如果错过了这个时间窗口,下一次类似机会的到来可能比较遥远。随后部分建筑央企和建筑地方国企的国企改革推进加速将成为建筑国企及央企估值提升的重要催化剂之一。

2016年以来,中央对于国改的推进速度逐渐加快,整体规划逐步清晰。通过对于重点领域、重点央企、重点地区等方面的加强推进从而形成“以点带面”的示范作用。5月上旬的《国务院国资委以管资本为主推进职能转变方案》文件中提出取消中央企业子企业分红权激励方案审批,以及下放中央企业子企业股权激励方案的审批权限等一系列方案。看到中工国际以及中材国际的股权激励方案也在前期纷纷推出,预计未来股权激励方案将更密集落地,企业在股权激励上将有更大的自主权。

从近期趋势来看,国改呈现稳步推进趋势。近期国务院国企改革领导小组审议通过了第三批试点名单,已确定将31家国有企业纳入第三批试点范围,其中既有中央企业,也有地方国有企业。而目前前两批试点央企的重点任务正在逐步落地,示范带动的作用正在逐步显现,超过三分之一的试点企业已基本完成引入投资者、设立新公司、重构公司治理机制、建立内部激励机制等工作,其他企业也正在按照试点方案加快落实。此外,在铁路、煤炭等垄断性较高的领域中央企混改均取得了不同程度的阶段性成果,中国联通、上汽集团、中国神华、中国国电等企业在混改上进行的尝试具有示范作用。同时,深圳、上海等国改推进前线地区所取得的成就,也使得国企改革的路径逐步清晰。

国企改革有望激发出建筑国企、央企的经营活力和业绩释放的动力,由于国企承担着政策性任务和社会性负担,故经营效率较民企而言稍显逊色,但是同时国企掌握着大量的隐性资源和垄断优势,国企改革(尤其是股权激励和员工持股)有望大大激发出国企的经营活力,最终显现出超预期增长。比如近两年执行过股权激励的中国建筑与葛洲坝(注:集团中国能源建设层面)均向市场展示了其稳定且较快的成长能力。

此外,即使目前建筑央企PPP增量受限,但在各部门近期发文的引导下,建筑央企未来PPP增量会偏向带有良好运营属性的PPP项目,且目前已经看到中国中铁、中国交建等央企的特许经营权运营业务利润明显提升,未来此趋势将会延续。因此可以看到,在投资增速下滑以及PPP增量受限的背景下,大建筑央企或会逐步转向资产运营,未来的营收增速可能会有所下降,但营业利润增速或将得到提升。目前从央企财报上有两点趋势值得关注:第一,运营收入逐渐增长,比如对于运营期项目披露较为充分的中国交建,其2016年全年特许经营权类进入运营期项目贡献收入17.22亿元,占同期净利润约10.28%,2017年上半年该值达到22.52亿,超过去年全年,占同期净利润约29.88%,也显著超过去年全年;第二,“长期应收款+特许经营权”有所增加,部分建筑央企尽管没有如中国中铁一样的详细披露,但可以用“特许经营权+长期应收款”的账面值加总增幅间接观察进入运营期的项目总额,发现部分央企同样出现提升现象。

参考观研天下发布《2018-2023年中国建筑设计行业分析报告-市场深度分析与发展前景研究》

图:部分央企“特许经营权+长期应收款”账面值增长明显(单位:百万人民币)

资料来源:观研天下整理

图:部分央企“特许经营权+长期应收款”账面值增长明显(单位:百万人民币)

资料来源:观研天下整理

同时,看到在运营资产较多的几家建筑央企中,其投资收益以及投资收益占利润总额的比值均有所提升,预计随着前期在建项目逐步转入运营阶段,上述建筑央企未来投资收益占利润总额比值将继续提升。

图:投资收益占利润总额比值

资料来源:观研天下整理

图:投资收益变化情况(单位:百万人民币)

资料来源:观研天下整理

此外,国改推进因素对于央企业绩和估值的提升也不容忽视。在目前建筑行业景气度下行,但建筑国企在资源汇聚下景气度依然较好的情况下,国企改革已经逐渐进入必要阶段和难得的黄金窗口期,如果错过了这个时间窗口,下一次类似机会的到来可能比较遥远。随后部分建筑央企和建筑地方国企的国企改革推进加速将成为建筑国企及央企估值提升的重要催化剂之一。

2016年以来,中央对于国改的推进速度逐渐加快,整体规划逐步清晰。通过对于重点领域、重点央企、重点地区等方面的加强推进从而形成“以点带面”的示范作用。5月上旬的《国务院国资委以管资本为主推进职能转变方案》文件中提出取消中央企业子企业分红权激励方案审批,以及下放中央企业子企业股权激励方案的审批权限等一系列方案。看到中工国际以及中材国际的股权激励方案也在前期纷纷推出,预计未来股权激励方案将更密集落地,企业在股权激励上将有更大的自主权。

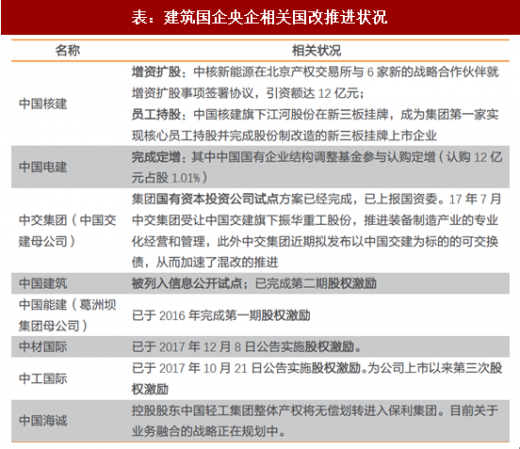

表:建筑国企央企相关国改推进状况

资料来源:观研天下整理

从近期趋势来看,国改呈现稳步推进趋势。近期国务院国企改革领导小组审议通过了第三批试点名单,已确定将31家国有企业纳入第三批试点范围,其中既有中央企业,也有地方国有企业。而目前前两批试点央企的重点任务正在逐步落地,示范带动的作用正在逐步显现,超过三分之一的试点企业已基本完成引入投资者、设立新公司、重构公司治理机制、建立内部激励机制等工作,其他企业也正在按照试点方案加快落实。此外,在铁路、煤炭等垄断性较高的领域中央企混改均取得了不同程度的阶段性成果,中国联通、上汽集团、中国神华、中国国电等企业在混改上进行的尝试具有示范作用。同时,深圳、上海等国改推进前线地区所取得的成就,也使得国企改革的路径逐步清晰。

国企改革有望激发出建筑国企、央企的经营活力和业绩释放的动力,由于国企承担着政策性任务和社会性负担,故经营效率较民企而言稍显逊色,但是同时国企掌握着大量的隐性资源和垄断优势,国企改革(尤其是股权激励和员工持股)有望大大激发出国企的经营活力,最终显现出超预期增长。比如近两年执行过股权激励的中国建筑与葛洲坝(注:集团中国能源建设层面)均向市场展示了其稳定且较快的成长能力。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。